Uusia podcasteja

Lisäsimme uusia podcasteja sivuillemme. Haastateltavana Tuomas Malinen. Viime aikoina haastattelut

Lisäsimme uusia podcasteja sivuillemme. Haastateltavana Tuomas Malinen. Viime aikoina haastattelut

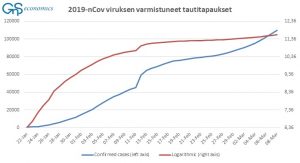

Koronavirus on iskenyt hauraaseen maailmantalouteen tuhoisasti. Useimmat analyytikot, poliitikot ja

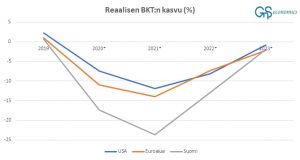

Miten Suomen vienti ja talous olisivat kehittyneet, jos olisimme jääneet markkaan?

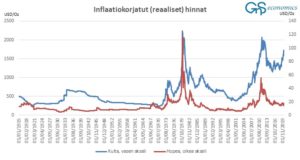

Lähes jokaisesta koronaviruspandemian taloudellisesta ennusteesta puuttuu yksi asia: Euroopan pankkikriisi.

Maailmantalouden tila on pahentunut hämmästyttävän ja hälyttävän nopeasti sen jälkeen,

Olemme aukaisseet nettikauppamme! Avajaistarjouksia on jatkettu 3.5. asti! Käy katsomassa

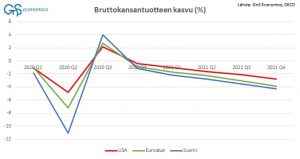

Lukuisat maat ovat julkaisseet erittäin synkkiä talouslukuja. Yhdysvaltojen viime viikon

Maailmantalous on todennäköisesti kohdannut ”tekijänsä”. Covid 19 virus on ikään kuin täydellinen ase taloutta vastaan.

Koronavirusepidemia on iskemässä hauraaseen maailmantalouteen lekan lailla. Se on jo vaikuttanut teollisuustuotantoon, matkustamiseen ja kauppaan maailmanlaajuisesti.

Olemme varoittaneet maailmantalouden hauraudesta jo vuoden Lue lisää »

Viime vuoden loppu oli myrskyisä maailman rahoitusmarkkinoilla. Yhdysvaltojen keskuspankki Fedin täydellinen rahapoliittinen käännös tammikuun alussa kuitenkin rauhoitti markkinat.

Sillä saavutettu rauha kuitenkin rikkoutui äkillisesti 16. syyskuu…

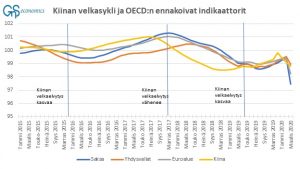

Euroalue on poikkeuksellinen uhka sijoittajille. Euroopan keskuspankin rahapoliittiset poikkeustoimet, korkeaksi noussut valtionvelka, erittäin alhaiset korot (ks. kuvio) sekä heikko pankkisektori muodostavat erittäin haavoittuvan ja riskialttiin sij…