Helmikuun alun osakemarkkinoiden raju lasku oli sekä muistutus markkinariskeistä että varoitus tulevasta. Käänteiseen, eli laskevaan volatiliteettiin sijoittaneista rahastoista osa suljettiin ja niiden osuudenomistajat menettivät rahansa. Useat niin kutsutut passiivirahastot kärsivät tuntuvat tappiot. Mistä osakemarkkinoiden syvässä pudotuksessa oli kysymys?

Lähtökohtaisesti pudotus yhdistettiin inflaatio-odotuksien ja sitä kautta korkojen nousuun. Korot nousivat ja markkinat pelästyivät. Tämä tarina on kuitenkin vain osatotuus. Yhdysvaltojen osakemarkkinat olivat saavuttaneet erittäin korkean arvostustason (missä ne käytännössä ovat vieläkin) ja markkinoiden lähes katkeamaton nousu oli kestänyt jo puolitoista vuotta. Korjausliike oli jo huomattavasti myöhässä ja viime päivien kurssilasku poisti kursseista noin kahden viimeisen kuukauden kurssinousun. Osakemarkkinat eivät kuitenkaan taipuneet pelkästään oman painonsa alla.

Monelta jäi huomaamatta eräs tammikuun historiallinen tapahtuma. Yhdysvaltain keskuspankki, Fed, aloitti ensimmäisenä keskuspankkina (koskaan) määrällisen tiukentamisen (quantitative tightening, QT), missä se systemaattisesti poistaa velkakirjoja taseestaan. Tammikuun lopussa Fedin velkakirjaomistukset olivat jo pienentyneet 30 miljardilla dollarilla (kokonaisomistukset ovat edelleen hieman yli 2400 miljardia). Tämä käänne yhdistettynä verouudistuksen luomaan lisävelkaantumiseen on ollut keskeinen tekijä sekä korkojen nousun että osakemarkkinoiden laskun taustalla. Yksinkertaistettuna, markkinalikviditeetin väheneminen asetti pankit, joilta Fed oli velkakirjat pääsääntöisesti ostanut, sekä sijoittajat uuteen tilanteeseen. Tätä markkinat eivät ilmeisesti osanneet kunnolla ennakoida, korot alkoivat nousta ja erittäin korkean arvostustason osakemarkkinoihin iski paniikki. Perjantaina lasku näytti pysähtyvän, mutta paluuta viime vuosien ”uuteen normaaliin” ei ole.

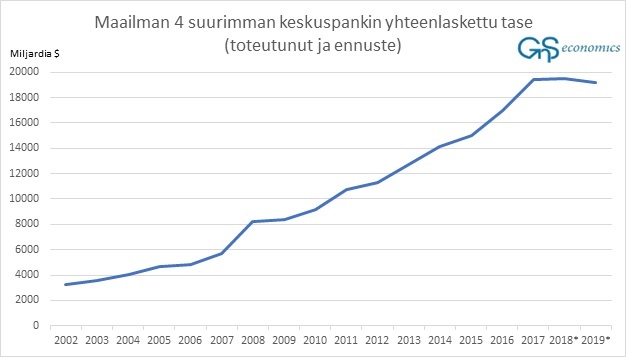

Fed aikoo poistaa velkakirjoja taseestaan 420 miljardin dollarin edestä tänä vuonna. Ensi vuonna tahdin on suunniteltu kiihtyvät 600 miljardiin dollariin. Kun EKP samalla on luopumassa ostoistaan ja Japanin sekä Kiinan keskuspankit ovat hillinneet velkakirjaostojaan, on rahoitusmarkkinoilla edessään peruuttamaton muutos. Ennusteemme mukaan (ks. kuvio alla) keskuspankkien keinotekoinen likviditeetti lopettaa kasvamisensa tämän vuoden toisen ja kolmannen kvartaalin aikana, ja se alkaa supistua heti ensi vuoden alussa. On syytä huomioida, että globaalisi keskuspankkien tase ei ole koskaan pienentynyt. Keskuspankit toisin sanoen yrittävät jotain, mitä ei ole koskaan aikaisemmin tehty.

Euroopan, Japanin, Kiinan ja Yhdysvaltojen keskuspankkien yhteenlaskettu tase sekä sen ennustettu kehitys. Lähde: GnS Economics, St. Louis Fed

Keskuspankkien määrällinen keventäminen (quantitative easing, QE) nosti velkakirjojen hintoja (laski korkoa), mikä houkutteli/pakotti sijoittajia hakemaan korkeampaa tuottoa osakemarkkinoilta ja esim. roskalainojen markkinoilta. QE:t nostivat osakkeiden arvoja ja vähensi niiden volatiliteettia syöttämällä kuukausittain vakioisen määrään keinotekoista likviditeettiä globaaleille rahoitusmarkkinoille. Nyt keskuspankit ovat poistamassa tämän tuen.

On teoriassa mahdollista, että keskuspankkien keinotekoisen likviditeetin poistaminen ei vaikuttaisi osakemarkkinoihin, vaan ne jatkaisivat nousuaan. Tämä kuitenkin tarkoittaisi, että yksityisten sijoittajien tulisi lisätä osakemarkkinasijoituksiaan vastaavassa suhteessa. Tämä on, maailmantalouden nopeutuneesta kasvusta huolimatta epätodennäköistä, koska sijoittajien, kotitalouksien ja yritysten velkaantuneisuus on hyvin korkealla tasolla ja korot ovat nousussa. Osakkeet voivat vielä hetkellisesti nousta, mutta ilman keskuspankkien radikaalia politiikkamuutosta, nk. härkämarkkina, eli osakkeiden trendinomainen nousu, on päättynyt.

On myös mahdollista, että osakemarkkinat laskisivat tasaisesti keskuspankkien vähenevän tuen vanavedessä. Nykyisillä erittäin korkeilla arvostus- sekä riskitasoilla tätä voidaan pitää epätodennäköisenä. Onkin syytä varautua osakemarkkinoiden suurempaan heiluntaan, korjausliikkeisiin ja jopa romahdukseen.