Lukuisat maat ovat julkaisseet erittäin synkkiä talouslukuja. Yhdysvaltojen viime viikon 6,6 miljoonaa työttömyyskorvaushakemusta ovat vain jäävuoren huippu. Esimerkiksi palvelualan ostopäällikköindeksit ovat olleet syvässä laskussa ympäri maailmaa. Olemme ajautumassa ennennäkemättömään talousromahdukseen.

Mutta kuinka massiivinen talousromahdus voi olla? Olemme laatineet kolme skenaariota osana neljännesvuosittaisia ennusteitamme siitä lähtien, kun aloitimme toimintamme vuonna 2012. Vaikka emme ole julkaisseet skenaarioennusteitamme jokaisessa raportissa, ne ovat kuitenkin olleet aina ennusteidemme taustalla. Käyttämämme skenaariot ovat: optimistinen, todennäköisin ja pessimistinen.

Suurin huolenaiheemme tällä hetkellä on pessimistisen, tai pahimman skenaarion, äärimmäinen synkkyys. Tämän skenaarion todennäköisyys lisäksi kasvaa nopeasti, vaikka se on edelleen alhainen.

Synkkyyden takana eivät ole viruksen välittömät talousvaikutukset, vaan maailmantalouden hauraus.

Romahduksen tuottajat: epäonnistuneet pelastustoimet ja rahapolitiikka

Monet pitävät vuosien 2007–2009 globaalia finanssikriisiä ns. Mustana Joutsenena, eli ennustamattomana mutta suurivaikutteisena tapahtumana. Sitä se ei kuitenkaan ollut. Kyseessä oli pankkien riskienhallinnan ja varautumisen massiivinen epäonnistuminen etenkin Yhdysvalloissa, mikä oli etukäteen nähtävillä. Kattavampi kuvaus kriisistä löytyy blogikirjoituksessamme 10 years from Lehman. And nothing has been fixed.

Vaikka kriisissä pankkeja kaatui ja niitä myös ajettiin alas Yhdysvalloissa, vastaavaa ”puhdistusta” ei tapahtunut Euroopassa. Euroopan pankit jäivätkin roikkumaan “elävinä kuolleina”. EKP:n poikkeusohjelmat: OMT, negatiiviset korot sekä arvopaperien osto-ohjelmat, pahensivat pankkien tilaa entisestään (ks. tarkemmin Q-Review 3/2019).

Toinen merkittävä hetki koettiin maaliskuussa 2009, jolloin Yhdysvaltojen keskuspankki Fed laajensi muutama kuukausi aikaisemmin aloittamansa arvopaperien osto-ohjelman Yhdysvaltojen liittovaltion velkakirjoihin (aikaisemmin Fed oli ostanut lähinnä valtionyhtiöiden velkakirjoja ja asuntolainatuotteita). Osto-ohjelmat tulivat tunnetuksi nimellä ”QE” (quantitative easing), eivätkä ne koskaan loppuneet.

Keskuspankit omaksuivat nopeasti pääomamarkkinoiden “lender of first resort” -roolin, ja niiden taseet paisuivat. Arvopapereiden arvot nousivat ennennäkemättömiin korkeuksiin. Jatkuvat toimet markkinoiden pelastamiseksi huipentuivat Fedin täydelliseen rahapoliittiseen käännökseen tammikuun 2019 alussa, sekä jälleemyyntitodistusten, eli ns. repo-markkinan pelastustoimiin syyskuussa. Ne johtivat markkinakurin lähes täydelliseen katoamiseen ja riskisijoittamisen huomattavaan lisääntymisen (ks. tarkemmin Q-Review 4/2019).

Savijalkainen (velka)jättiläinen

Kiinan johtajat reagoivat nopeasti, kun globaali finanssikriisi iski toden teolla syksyllä 2008.

He käynnistivät massiivisia infrastruktuuriprojekteja. Suurin osa näistä projekteista rahoitettiin pankkisektorin kautta, minkä Peking voi käytännössä käskeä lainaamaan. Se myös teki sen ja vuonna 2009 lainojen määrä kaksinkertaistui. Vuosien 2007 ja 2015 välillä noin 63 % maailmassa luodusta uudesta rahasta eli pankkien antamista luotoista tuli Kiinasta.

Vuonna 2016 Kiina toteutti ennennäkemättömän velkaelvytyksen, joka kolminkertaisti varjopankkisektorin yhdessä vuodessa!

Vuoteen 2017 mennessä varjopankkisektorin varat olivat kasvaneet käsittämättömään 367 prosenttiin maan bruttokansantuotteesta. Kiinan tavanomaisen pankkisektorin lainoitus on niin ikään kasvanut hurjasti; yli 500% vuodesta 2008.

Kiinan pankkisektori onkin ennennäkemättömän suurissa veloissa, ja sen kyky kestää mitään suurempia sokkeja on äärimmäisen rajoittunut. Kiinan talouteen taas syntyi valtava määrä tuottamattomia investointeja.

Syvyyteen

Nämä hauraudet, ja koronaviruksen massiivinen taloudellinen isku, ovat pessimistisen skenaariomme taustalla.

Siinä oletamme, että

- Monet valtiot eivät toteuta riittäviä toimenpiteitä taudin leviämisen estämiseksi, mikä johtaa kesällä huipentuvaan maailmanlaajuiseen pandemiaan.

- Taudin jatkuva leviäminen ja viivästykset eristämistoimissa johtavat siihen, että toimenpiteet pandemian nujertamiseksi viivästyvät ja muuttuvat hyvin rajoittaviksi (“Wuhanilainen tapa”).

- Valtioiden ja keskuspankkien toteuttamat massiiviset elvytystoimet eivät tue taloutta riittävästi, sillä viivästyneet ja sitä kautta äärimmäiseksi muuttuneet rajoittamistoimenpiteet pakottavat ihmiset pysymään kotonaan pitkään useassa maailmantalouden kannalta tärkeässä maassa.

- Taloudellinen toimeliaisuus romahtaa kautta maailman.

- Euroopan pankkisektori kaatuu.

- Euroalue hajoaa kontrolloimattomasti.

- Kiinan talous romahtaa (hard landing).

- Maailmantalous romahtaa.

- Systeemikriisi valtaa maailman.

Systeemikriisi tarkoittaa, että pankkisektori ja rahoitusmarkkinat romahtavat. Käytännössä tämä tarkoittaa, että suurin osa pankkipalveluista ajetaan alas, ja rahoitusmarkkinoilta saatava rahoitus kuivuu. Tämä tarkoittaa myös, että rahajärjestelmä todennäköisesti romahtaa (katso Q-Review 4/2019).

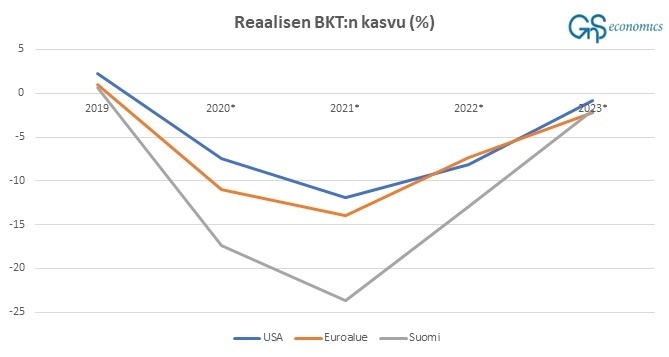

Systeemikriisiä ei ole koskaan koettu maailmanlaajuisesti, vaikka Neuvostoliiton hajoaminen voidaan kuitenkin luokitella “systeemiseksi romahdukseksi”. Siksi tällaisen maailmanlopun skenaarion kasvuluvut ovat kauhistuttavia. Esitämme ne alla olevassa kuviossa.

Vuosina 2020, 2021 ja 2022 Yhdysvaltojen ja euroalueen bruttokansantuotteen (BKT) lasku lähenisi tai ylittäisi 10 prosenttia vuositasolla. Suomen luvut ovat vielä tätäkin synkempiä.

Tällaiset luvut muistuttavat 1930-luvun suuren laman lukuja, ja jopa ylittävät ne joissakin tapauksissa. Tällä kertaa kyseessä kuitenkin todella olisi globaali taloudellinen romahdus. On myös huomattava, että euroalueen kasvuennusteet ovat vain viitteellisiä, koska oletamme sen hajoavan.

Heikkoudet paljastuvat

Kaikki maailmantalouden hauraudet ja heikkoudet paljastuvat Covid-19-pandemian seurauksena. Yhdysvaltain pääomamarkkinoiden romahtamiselta maaliskuun puolivälissä vältyttiin vain keskuspankki Fedin suorittamalla rahoitusmarkkinoiden ennennäkemättömällä sosialisoinnilla. Meitä kuitenkin odottaa yrityskonkurssien aalto, jonka vaikutukset tulevat ylittämään jopa keskuspankkien kyvyt markkinoiden kannattelemiseen.

Yllä esitetty maailmantalouden romahdusskenaario johtaisi massiiviseen työttömyyteen, köyhyyteen, kurjuuteen ja yhteiskunnallisten sekä taloudellisten rakenteiden suuriin muutoksiin. Tämän seurauksena maailma muuttuisi täysin ja pysyvästi.

Tähän äärimmäiseen vaihtoehtoon onkin varauduttava, vaikka sen todennäköisyys on edelleen suhteellisen pieni. Se kuitenkin kasvaa nopeasti, ja sen tulisi huolestuttaa meitä kaikkia.

Q-Review raporttiemme vuositilaus sisältää 4 numeroa sekä pääsyn kaikkiin vanhempiin raportteihimmeGnS Kauppa