Lähes jokaisesta koronaviruspandemian taloudellisesta ennusteesta puuttuu yksi asia: Euroopan pankkikriisi. Olemme varoittaneet Euroopan pankkisektorin heikkoudesta kesäkuusta 2015 lähtien. Tuolloin tunnistimme Euroopan pankkien järjestelemättömät luotot kaikista suurimmaksi uhaksi.

Tämän jälkeen on tapahtunut kaksi asiaa: jäsenvaltiot ovat onnistuneesti vähentäneet pankkien ongelmaluottojen osuutta, mutta samalla Euroopan pankkisektorin kannattavuus on heikentynyt EKP:n harkitsemattomien menettelytapojen takia.

Huolestuttavinta on, että vuoden 2008 finanssikriisin jälkeen Yhdysvaltain Financial Accounting Standards Board (FASB) löyhensi sääntöjä, jotka pankki saattoi soveltaa arvo-omaisuuteen, joka ei ole julkisen kaupan kohteena (ns. “over-the-counter” tai “OTC” -tuotteet). Tämä toimintatapa omaksuttiin täysin Euroopassa, jossa pankkien annettiin piilottaa arvottomat omaisuudet taseissa, teeskennellen, että näillä on todellinen arvo.

Valitettavasti heikon kannattavuuden ja luovan kirjanpidon yhdistelmä on tehnyt Euroopan pankkisektorista erittäin hauraan, ja sitä vastassa on nyt koronaviruspandemian valtavat taloudelliset vaikutukset.

Pankkipelastuksia ja “kirjanpitotemppuja”

Kun finanssikriisi iski täysillä vuonna 2008, monet Euroopan pankit olivat romahtamaisillaan. Euroopan johtajien ratkaisu oli pankkien (riittämätön) pääomitus ja kirjanpitotemppuihin turvautuminen.

Vain harvojen pankkien annettiin kaatua, ja yhteensä 114 eurooppalaista pankkia sai valtioiden tukea kriisin aikana. Tuhoisinta oli, että pankkialan sääntelyviranomaiset antoivat Euroopan pankkien jatkaa Yhdysvaltojen asuntolainavakuudellisten arvopapereiden ja muiden eksoottisten – mutta lähes arvottomien – rahoitustuotteiden pitämistä taseissaan kuvitteellisin arvoin. Tämä tarkoitti tietenkin sitä, että pankit pystyivät teeskentelemään, että OTC-tuotteilla oli arvoa, vaikka monien arvo oli vähäinen tai täysin olematon.

Tämä lähestymistapa loi Euroopan pankkijärjestelmään “mädän sydämen”, ja teki myös lähes mahdottomaksi arvioida pankkien todellista riskialttiutta. Kun ranskalaiset ja saksalaiset pankit pääomitettiin uudelleen, Kreikan ja muiden kriisimaiden kautta, vuosina 2010 – 2012, nämä ongelmat jäivät jälleen roikkumaan.

Sitten tulivat suorien rahapoliittisten velkakirjaostojen (OMT) ohjelma, negatiiviset korot ja määrällinen keventäminen (QE), mikä heikensi Euroopan pankkien tuottavuutta edelleen, mutta myös helpotti halpojen luottojen virtaamista eurooppalaisiin yrityksiin, luoden “zombiyrityksiä” (katso lisää: Destruction of the European banking sector).

Järjestelemättömät luotot – harvinainen menestystarina

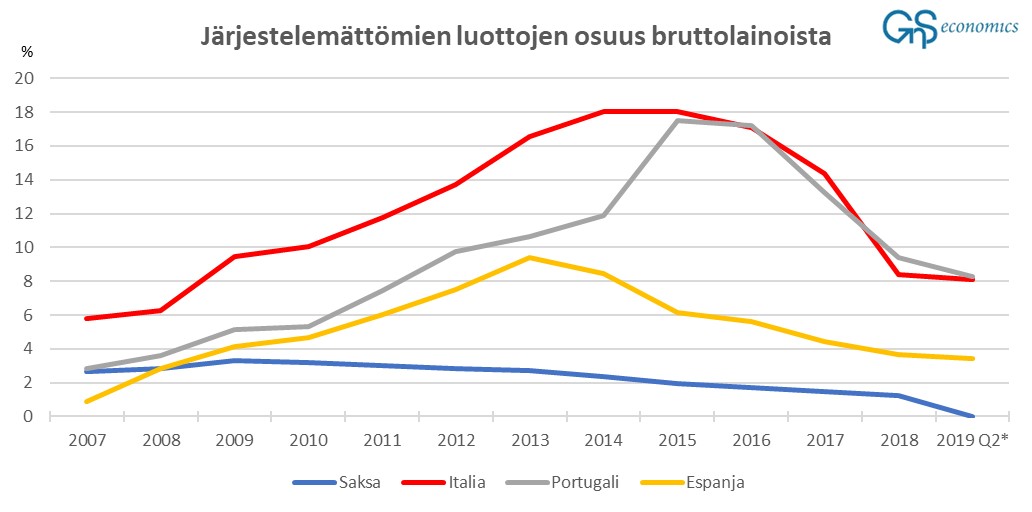

Kaikki Euroopassa sovelletut pankkikäytännöt eivät kuitenkaan ole olleet haitallisia. Pankit ovat kansallisten ja EU-viranomaisten avulla onnistuneesti vähentäneet järjestelemättömien luottojen osuutta huippulukemistaan vuosina 2014-2015 (katso kuvio 1). Tämä saavutettiin lähinnä parantamalla riskienhallintakäytäntöjä ja vahvistamalla järjestelemättömien luottojen saatavuutta, mutta myös myymällä niitä sijoittajille.

Kuvio 1. Järjestelemättömien lainojen osuus bruttolainoista. Lähde: GnS Economics, IMF

Vuoden 2019 toisen neljänneksen lopussa (viimeisimmät saatavilla olevat tiedot) järjestelemättömien luottojen määrä oli kuitenkin edelleen selvästi globaalia finanssikriisiä edeltävän tason yläpuolella niissä kolmessa maassa, johon kriisi oli iskenyt pahiten: Italia, Espanja ja Portugali.

Stressitekijöitä riittää

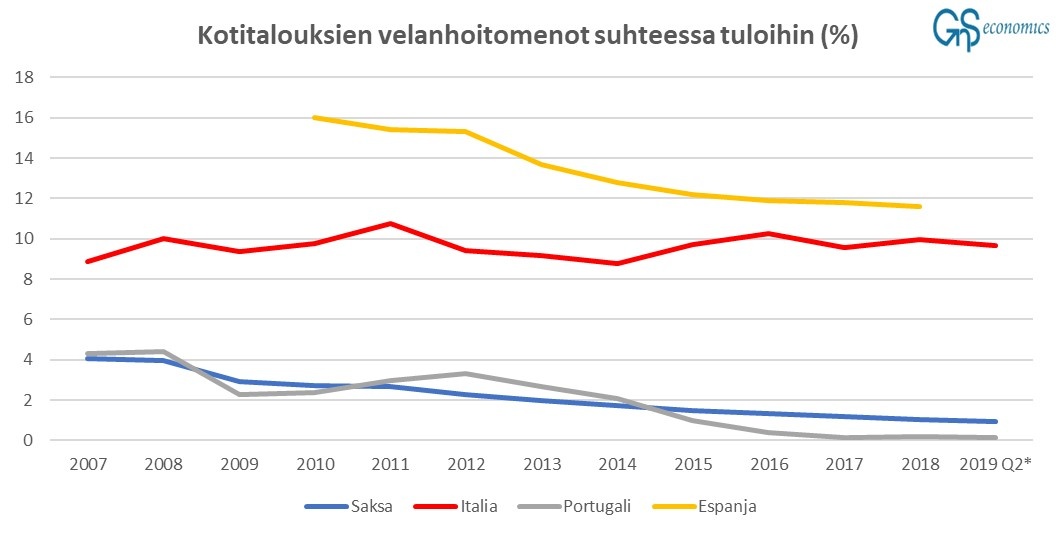

Koronaviruspandemialla on ollut erityisen suuri vaikutus Italiaan ja Espanjaan. Kesän turistisesongista tulee luultavasti katastrofaalinen, ja pandemian taloudelliset seuraukset jatkavat kasaantumistaan. Lisäksi kotitalouksien velanhoitomenojen suhde tuloihin oli erittäin suuri jo ennen viruksen puhkeamista (katso kuvio 2).

Kuvio 2. Kotitalouksien velanhoitomenot ja pääomamaksut suhteessa tuloihin. Lähde: GnS Economics, IMF

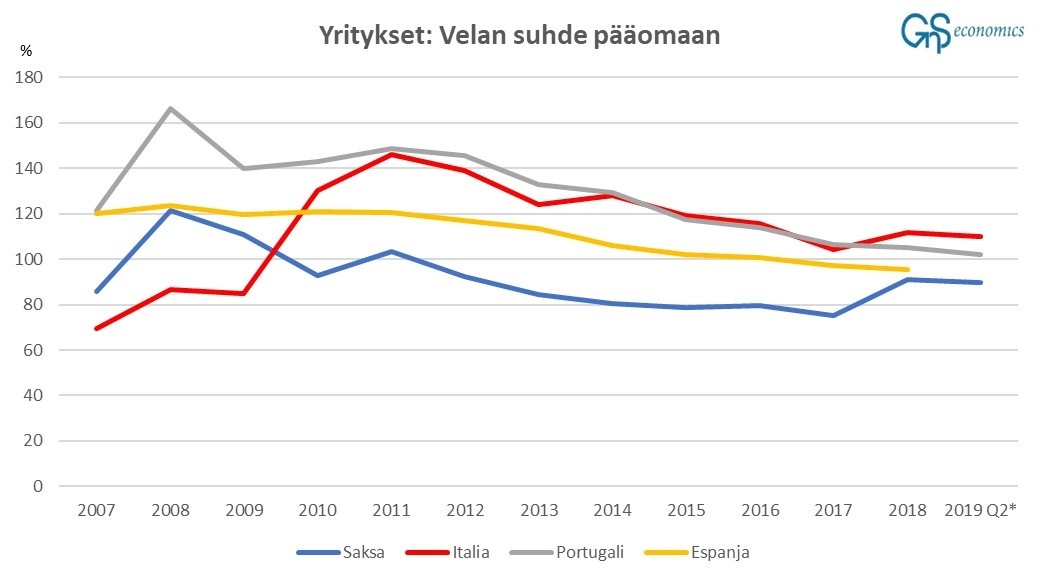

Ja vaikka yritysten velan suhde pääomaan on laskenut Espanjassa ja Portugalissa, on se silti huomattavasti korkeampi kuin globaalia finanssikriisiä edeltänyt taso Italiassa (katso kuva 3).

Kuvio 3. Rahoitussektorin ulkopuolisten yritysten velan suhde pääomaan. Lähde: GnS Economics, IMF

“Äkkiä piiloon!”

Monet pitävät eurooppalaisten pankkien suhteellisen korkeaa pääomasuhdetta todisteena pankkien sietokyvystä. Unohduksiin jää, että tällainen pääoma on taseessa usein valtioiden joukkovelkakirjojen muodossa, ja että valtioiden velkakirjojen hinnat ovat selvästi kuplassa euroalueella, etenkin kriisimaissa.

Jos Saksan perustuslakituomioistuin päätöksellään pakottaa EKP:n lopettamaan Pandemic Emergency Purchase Program ja Public Sector Purchase Program -ohjelmat, mikä on hyvin mahdollista, kriisimaiden velkakirjojen hinnat romahtavat (korot nousevat räjähdysmäisesti).

Tästä seuraisi euroalueelle kaksinkertainen isku.

Kriisimaat hyvin todennäköisesti ajautuisivat maksukyvyttömyyteen ja eroamaan eurosta, viimeistään kun pankit alkavat kaatua. Jos Euroopan johtajat pääsevät sopimukseen neuvotteluvaiheessa olevasta “pelastusrahastosta”, valtioiden euroeroja voitaisiin lykätä. Euroopan pankkikriisi on kuitenkin tulossa, siitäkin riippumatta.

Euroopan pankit ovat vahvoja vain kuvitteellisesti. Todellisuudessa pankkien tuntematon, mutta todennäköisesti suuri määrä kannattamattomia omaisuuseriä rasittaa niiden taseita, kannattavuus on heikko, järjestelemättömien luottojen osuus on edelleen suuri, ja pankkien asiakaskunta on valtavien taloudellisten paineiden alla – erityisesti Italiassa ja Espanjassa.

Nämä seikat ovat ”oppikirjaesimerkki” pankkikriisin johtavista tekijöitä, joka voi käynnistyä käytännössä milloin tahansa.

Kun Euroopan pankkikriisi alkaa, se laajenee maailmanlaajuiseksi hetkessä, sillä Euroopassa on suurin keskittymä globaaleja, systeemisesti tärkeitä, eli ns. G-SIB-pankkeja. Ja piilopaikkoja on hyvin vähän.