Miten Suomen vienti ja talous olisivat kehittyneet, jos olisimme jääneet markkaan? Tämä kysymys varmasti askarruttaa monia nyt alkaneen talouskriisin osalta.

Tässä erikoisraportissa päivitämme vuoden 2012 erikoisraporttimme markan ulkoisen arvon ja viennin kehityksen simulaatiot. Toisin sanoen muodostamme tilastolliseen ennustamiseen ja simulointiin perustuvan arvion sekä markan vaihtokurssin että viennin volyymin kehityksestä.

Simulaatioidemme perusteella Suomen viennin volyymi olisi tällä hetkellä noin 40–50 prosenttiyksikköä korkeammalla, kuin se on nyt, jos olisimme jääneet markkaan.

Simulaatioiden taustat

Simulaatiomme taustaoletukset noudattavat vuoden 2012 erikoisraporttimme vastaavia, ja ne ovat seuraavat:

- Maailmantalouden tapahtumat olisivat toteutuneet niin kuin tähänkin asti.

- Nykyiset jäsenmaat olisivat liittyneet euroon ilman Suomea.

- Suomen pankki (SP) olisi omaksunut, Ruotsin keskuspankin tapaan, korkopolitiikan, joka noudattelisi EKP:n korkopolitiikkaa.

- Ruotsin kruunun ja Suomen markan ulkoisilla arvoilla olisi säilynyt historiallisen tiukka yhteys.

On varsin mielekästä olettaa, että taloudelliselta kooltaan pienen Suomen jättäytyminen euron ulkopuolelle ei olisi merkittävästi vaikuttanut maailmantalouden kehitykseen tai euron koostumukseen. On myös mielekästä olettaa, että SP olisi omaksunut saman rahapoliittisen linjan kuin Ruotsin keskuspankki (Riksbanken). Keskuspankkimme ovat seuranneet toistensa liikkeitä historiassa, eikä ole syytä olettaa, että tämä olisi muuttunut systemaattisesti suuntaan tai toiseen myöskään euron olemassaolon aikana.

Samoin ei ole syytä olettaa, että Ruotsin kruunun ja Suomen markan tiukka historiallinen yhteys olisi muuttunut euron olemassaolon aikana. Simulaatiossa Suomen ja Ruotsin välinen valuuttakurssin ei kuitenkaan oleteta olevan kiinteä, vakioinen, yli ajan vaan se kehittyy satunnaisesti tasapainotasonsa ympärillä.

Oletamme vientimme rakenteen muuttuneen hyvin pitkälle samansuuntaisesti kuin se on nytkin tehnyt. Mallissamme toteutuneen vientikehityksen painoarvo on yli puolet (keskimäärin n. 60 %). Mallimme toisin sanoen hyödyntää keinotekoisen simuloidun kehityksen vain rajoitetusti eli n. 40 % painolla. Pidämme tätä melko konservatiivisena, mutta realistisena ja tarvittavana oletuksena. Vientimme rakenne on euroaikana muuttunut paljon (mm. Nokian roolin pienentyminen), mikä on täten mukana analyysissä toteutuneen kehityksen huomioimisen myötä.

Markka- ja vientisimulaatiot

Simulaatiomme lähtökohta on Suomen korkotason kehityksen arviointi ilman euroa.

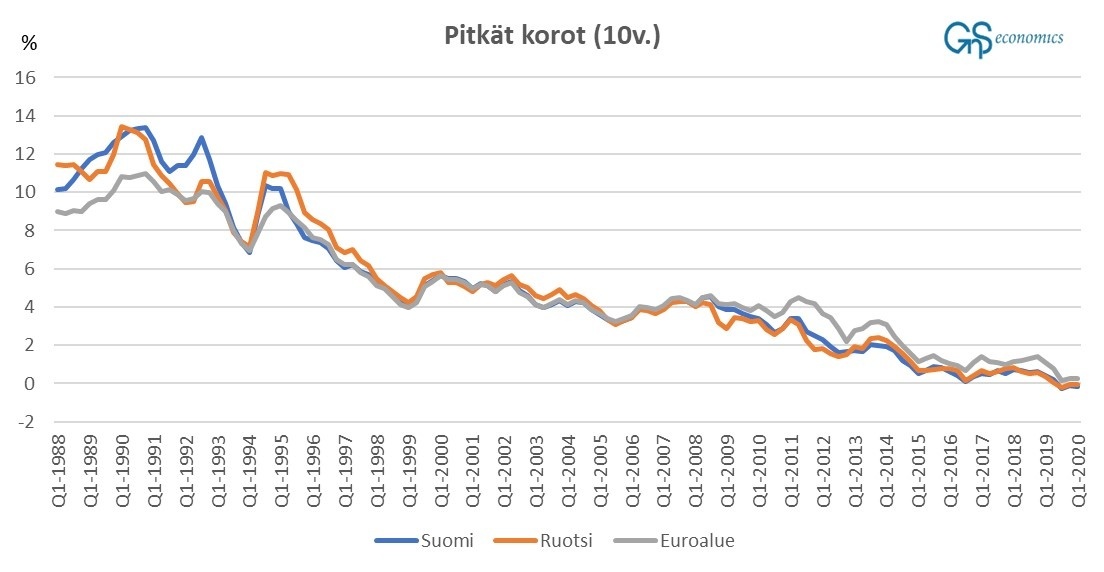

Kuviossa 1 esitämme Suomen, Ruotsin ja euroalueen 10-vuotisten valtionlainojen korot (euroalueen keskikorko). Vaikka pitkien korkojen kehitys ei ole tae lyhyen, keskuspankin asettamien korkojen kehityksestä, ja päinvastoin, on selvää, että lyhytkään korko ei suurilta kehityslinjoiltaan ratkaisevasti poikkea pidemmistä koroista.

Kuvio 1. Suomen ja Ruotsin 10-vuotisten valtiovelkakirjojen sekä euroalueen 10-vuotisten velkakirjojen keskikoron kehitys Q1 1998 – Q1 2020. Lähde: GnS economics ja OECD

Suomen ja euron välisen teoreettinen mallinnus perustuu Ruotsin kruunun ja Suomen markan tiiviiseen historialliseen yhteyteen, korkoeroihin (niiden simulointiin) sekä osin myös simuloituun historiaan itseensä.

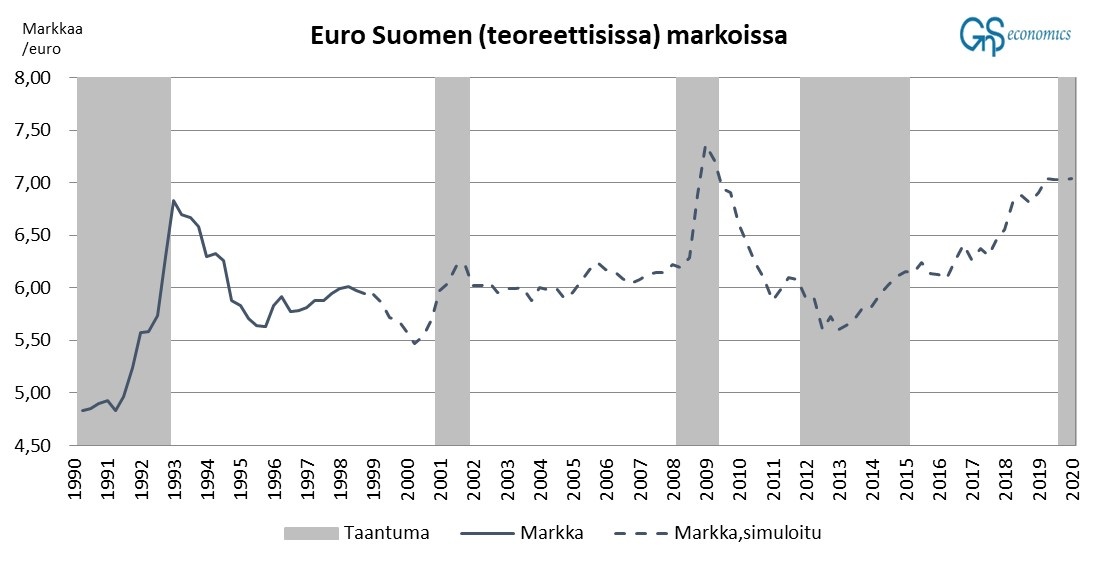

Suomen markan simuloitu (teoreettinen) vaihtokurssi suhteessa euroon on esitetty kuviossa 2. Siitä nähdään hyvin, kuinka markan arvo olisi joustanut alaspäin (euron arvo suhteessa markkaan olisi noussut) vuosien 2001-2002 taantumassa sekä vuosien 2008 – 2009 finanssikriisissä. Jostain syystä markkasimulaatiomme ei reagoi kovin vahvasti lievään mutta pitkään taantumaamme (2012-2015), mihin saattaa vaikuttaa, että Ruotsissa vastaavaa taantumaa ei koettu osaltaan kruunun tuoman jouston vuoksi. Vuoden 2015 jälkeen markan arvo euroa vastaan olisi jälleen heikentynyt.

Kuvio 2. Suomen markan euron virallinen vaihtokurssi alkaen vuodesta 1990 (1990: Q2), markan arvioitu euron vaihtokurssi 1999 Q1 – 2020 Q1, sekä Suomen talouden taantumajaksot. Lähde: GnS economics, OECD

Vientisimuloinnissamme oletamme vientiin vaikuttavan sen oman historian, Suomen ja euron (teoreettisen) valuuttakurssin sekä euroalueen ja Yhdysvaltojen bruttokansantuotteen kehityksien. Simulaatiossa vienti odotetusti nousee euroalueen ja Yhdysvaltojen talouskasvun nopeutuessa sekä valuuttakurssin heikentyessä, ja päinvastoin.

Simulaatiomme mukaan vientimme olisi reilusti, yli 40 prosenttiyksikköä korkeammalla kuin nyt toteutunut vienti tämän vuoden ensimmäisellä neljänneksellä.

Euro ja pelko

Viennillä on taloudessamme huomattavan suuri rooli. Viennin suhde bruttokansantuotteeseemme on 40 prosenttia. Viime vuonna tavaroiden ja palveluiden viennin arvo oli 96 miljardia euroa. Jos ne olisivat olleet 40 prosenttia korkeammalla, viennin arvo olisi ollut yli 134 miljardia euroa.

Simulaatiomme kertookin varsin selvästi, että markassa olo olisi edesauttanut vientiämme, ja sitä kautta talouttamme. Kaikki spekulaatio siitä, että omalla valuutallamme ei olisi ollut merkittävää vaikutusta vientiimme onkin syytä lopettaa.

Eurojäsenyytemme olikin mitä todennäköisemmin taloudellisessa mielessä paha virhe. Eurossa myös tunnutaan roikkuvan vain eron lyhyen aikavälin seuraamuksien pelosta.

Lisäinformaatiota

Voit ladata ilmaisen erikoisraportin “Suomi, euro ja markka” täältäGnS Kauppa