Koronavirus on iskenyt hauraaseen maailmantalouteen tuhoisasti. Useimmat analyytikot, poliitikot ja taloustieteilijät vaikuttavat yhä kiistävän tulevan talouskriisin vakavuuden. Mutta hekin ovat nyt hitaasti heräämässä tilanteeseen.

Tämä kriisi on ollut tuloillaan jo jonkin aikaa. Näkemyksemme mukaan kriisi puhkesi 16. syyskuuta 2019, kun Yhdysvaltojen repomarkkinat “räjähtivät”.

Siitä lähtien erityisesti Yhdysvaltain keskuspankki Fed on käynyt hävittyä taistelua välttääkseen Fedin itsensä ja muiden suurien keskuspankkien luoman maailmanlaajuisen finanssikuplan puhkeamisen. Koronaviruksen isku reaalitalouteen tulee lähes varmasti johtamaan suureen romahduksen.

Tämä on viides raportti Kriisivarautuminen -sarjassamme. Tämä numero keskittyy selittämään millaisen kriisin lopulta kohtaamme, ja miten siitä selvitään. Annamme ohjeita sijoittajille, kotitalouksille ja yrityksille, mutta myös valtioille.

Mutta millainen kriisi meillä on edessämme?

Heikko, heikompi, heikoin

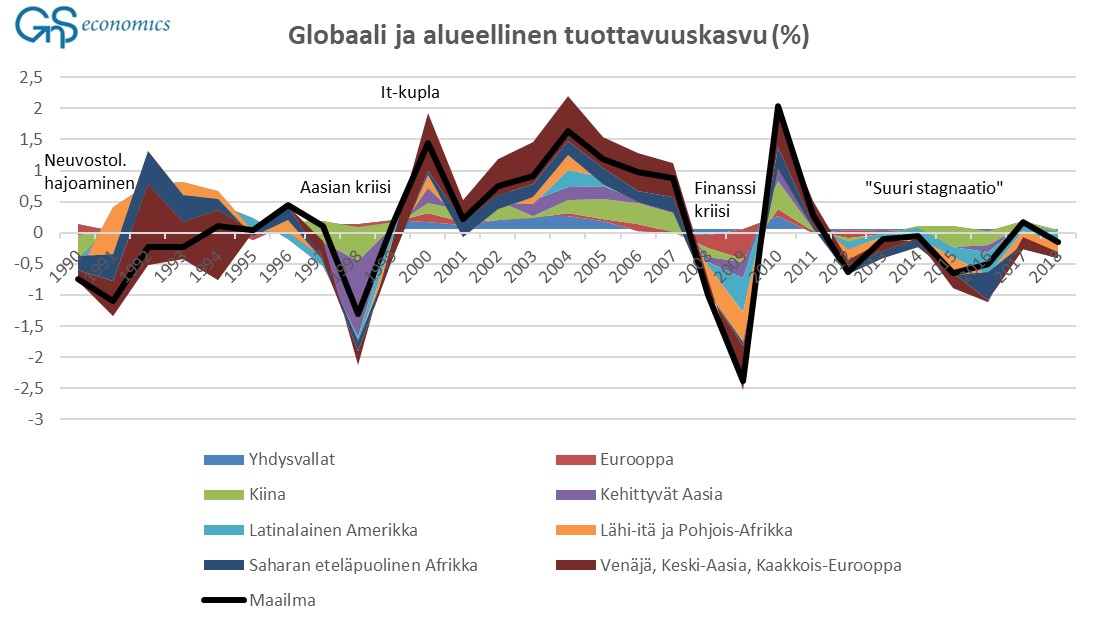

Kuvio 1 on tuttu kaikille seuraajillemme ja tilaajillemme.

Se esittää kokonaistuottavuuden kasvun, eli sen osan bruttokansantuotteen kasvusta, jota työvoiman määrän tai laadun lisääminen ei selitä. Sen ei pitäisi missään tapauksessa pitäisi laskea tai taantua nousukaudella. Olemme selittäneet tätä ilmiötä useita kertoja, viimeksi Twitter-keskustelussa, ja kattavimmin maaliskuun 2019 raportissamme.

Kuvio 1. Kokonaistuottavuuden (TFP) alueellinen ja globaali kasvu prosenteissa. Lähde: GnS Economics, Conference Board

Olemme raportoineet Kiinan vuoden 2009 jälkeisen talouskasvun kestämättömyydestä vuodesta 2017 lähtien. Kiina on ajanut tätä suhdannekiertoa, sillä sen osuus suurten teollisuusmaiden pääomasijoituksista on yli 50 prosenttia, ja sen on luonut yli 60 prosenttia kaikesta uudesta rahasta (luotosta) maailmassa vuoden 2009 jälkeen.

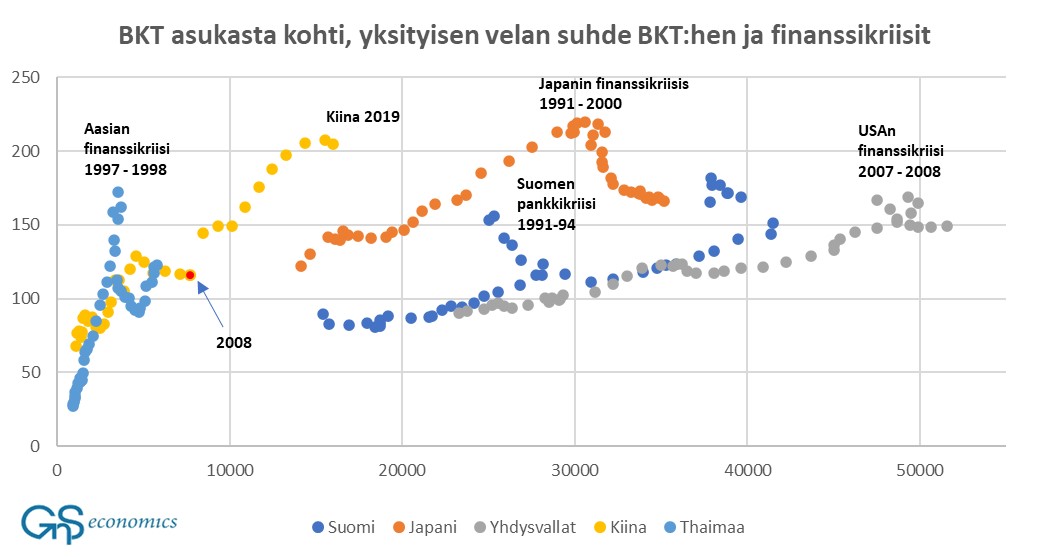

Nyt Kiina on kuitenkin tullut tiensä päähän, sillä sen taloutta riivaa kannattamattomat investoinnit ja massiivinen velkakuorma (ks. kuvio 2).

Kuvio 2. BKT asukasta kohti, yksityinen rahoitussektorin ulkopuolinen velka ja finanssikriisit historiassa. Lähde: GnS Economics, BIS

Olemme myös varoittaneet Euroopan pankkisektorin tilasta jo vuosien ajan. Se on ollut alipääomitettu (tai ”fiktiivisesti pääomitettu”) jo pitkään.

Koronaviruspandemian on iskenyt voimakkaasti Italiaan ja Espanjaan, joilla on kaikkein haavoittuvaisimmat pankkisektorit. Tämä todennäköisesti käynnistää Euroopan pankkikriisin, joka leviää nopeasti maailmanlaajuiseksi, sillä Euroopassa on suurin keskittymä G-SIB -pankkeja, eli maailmanlaajuisesti systeemisesti tärkeitä pankkeja.

Tämä kaikki tarkoittaa sitä, että hyvin pian edessämme on todennäköisesti valtavan mittakaavan finanssikriisi.

Musta lammas

Yhdysvaltain rahoitusmarkkinat ovat tällä hetkellä kuplassa. Arvostustasot ovat erittäin lähellä historiallisia ennätyslukemia (ks. myös tämä). Yhdysvaltain rahoitusjärjestelmässä velkavivun käyttö ja spekulaatio ovat kasvaneet tasaisesti vuosien ajan, ja sitä ovat suurelta osin vauhdittaneet Fedin poikkeusohjelmat.

Matala korkotaso, määrällinen keventäminen ja nyt Yhdysvaltojen pääomamarkkinoiden ”pakkolunastus” ovat ruokkineet Yhdysvaltain rahoitusvarojen velkavivutusvimmaa ja spekulaatiota. Yhdysvaltojen jälleenmyyntitodistusten, eli ns. repomarkkinan korkojen räjähdysmäinen nousu syyskuun 2019 puolivälissä oli ratkaiseva merkki siitä, ettei järjestelmä enää kestä kasassa.

Fed pystyi välttämään romahduksen silloin, ja uudelleen maaliskuussa 2020, mutta se tapahtui Yhdysvaltain pääomamarkkinoiden lähes täydellisellä sosialisoinnilla. Se, mitä Fed ei kuitenkaan pysty korjaamaan, on reaalitalous, joka heikkenee jatkuvasti.

Olemme jo kriisin keskellä

Joulukuussa 2019 kuvailimme tulevan kriisin viisi vaihetta: Alku, Vastaisku, Tulva, Tuho ja Toipuminen. Kuten edellä mainittiin, uskomme, että kriisi puhkesi 16. syyskuuta 2019, ja Vastaisku alkoi maaliskuussa 2020.

Nyt olemme Vastahyökkäyksen ja Tulvan välivaiheessa. Monet ovat hiljalleen havahtumassa siihen, että talous ei tule kokemaan V-muotoista elpymistä — kuten olemme varoittaneet.

Valmistautumisaikaa on vielä jonkin verran, mutta pian painopiste siirtyy kriisistä selviytymiseen. Raporttimme auttaa sinua molemmissa. Valmistaudu pahimpaan!

Lisäinformaatiota

Lue lisää millaisen kriisin lopulta kohtaamme ja talousromahduksesta selviytymisestä “Q-Review 6/2020: Karhun pesässä” raportista, jonka voit ostaaGnS Kaupasta