Talousennustamista usein epäillään. Joidenkin mielestä se ei edes ole mahdollista. Tuoreimmassa Q-Review ennusteraportissa alamme korjaamaan tätä väärinkäsitystä.

Ajatus siitä, että talous ei olisi ennustettava on siinä mielessä varsin outoa, että talous on täysin meidän luomuksemme. Se on juuri sellainen kuin, miksi me ihmiset, toimimalla kuluttajina, yrityksessä sekä äänestäjinä, sen luomme.

Käytännössä tämä tarkoittaa, että kaikki mitä taloudessa tapahtuu, on sisäsyntyistä. Toki välillä ilmaantuu ulkopuolisia shokkeja, kuten koronavirus tai sota, mutta lähtökohtaisesti kaikki mitä taloudessa tapahtuu, syntyy taloudesta itsestään.

Päätimme tässä erikoisraportissa julkaista menetelmän, jota olemme jo 10 vuoden ajan menestyksekkäästi käyttäneet talouden ja markkinoiden käännepisteiden ennustamiseen. Se koostuu kahdesta pääkomponentista: Narratiivista ja Mallinnuksesta.

Raportissa esitämme luonnollisesti myös ennusteemme, jotka ovat hyvin synkät. Ennustamme, että maailmantalous ajautuu syvään talouskriisiin ensi vuonna.

Tässä blogissa tiivistämme lyhyesti ennustemenetelmämme perusperiaatteet. Aloitamme skenaarioista.

Skenaariot

Olemme käyttäneet skenaarioita talousennustamisemme pohjana käytännössä alusta lähtien. Tämä sen takia, että tulevaisuus koostuu skenaarioista.

Tämä tarkoittaa, että joka hetki on olemassa tiettyjä eri tulevaisuuksiin vieviä polkuja tietyillä todennäköisyyksillä. Tämä koskee ihmisiä, taloutta yhteiskuntaa, markkinoita, jne. Sisäsyntyiset, eli ns. endogeeniset tai ulkosyntyiset, eli eksogeeniset tekijät määrittelevät nämä polut. Näistä jälkimmäiset, eli ulkosyntyiset tekijät talouteen vaikuttavat tapahtumat ovat kohtuullisen epätodennäköisiä, mutta eivät luonnollisesti mahdottomia, kuten esim. koronavirusepidemia osoitti. Se, että talouden kehitykseen vaikuttavat keskeisesti sisäsyntyiset tekijät, tekee siitä ennustettavan.

Käytännössä tämä tarkoittaa, että nk. makrotaloudelliset tekijät, kuten yritysten pääomainvestoinnit, kuluttajien kulutus sekä sijoittajien luottamus määrittelevät, miten talous kehittyy. Jos yritykset ja kuluttajat esim. alkavat säästää voimakkaasti, talouskasvu hiipuu ja kääntyy lopulta negatiiviseksi.

Trendit

“Trendi” kertoo jonkin asian vakioisesta kehityksestä yli ajan. Trendit ovat käytännössä kaikkialla ympärillämme. Tietokoneiden laskentateho on kasvanut trendinomaisesti (eksponentiaalisesti) vuosikymmenien ajan. Kulutustuotteiden hinnat ovat nousseet hyvin pitkän aikaa, joskus hitaammin ja joskus nopeammin, kuten viime aikoina. Trendien seuraaminen on talousennustamisen selkäranka.

Esimerkiksi vakuudellisten velkakirjojen, eli CDO:iden (collateralized debt obligation) määrä, kuten myös kotitalouksien velkaantuminen nousi järkyttäviin lukemiin ennen 2008 romahdusta. Kun asuntojen hinnat olivat nousseet korkeammalle kuin koskaan ennen, ne alkoivat laskea vieden talouden kriisiin mukanaan. Tätä edeltänyt sekä kotitalouksien että rahoitusmarkkinainstituutioiden velkaantuneisuuden, kuten myös eksoottisen rahoitusmarkkinatuotteiden määrän trendinomainen kasvu olivat merkkejä lähestyvistä ongelmista.

Trendejä pitää kuitenkin seurata hyvin laaja-alaisesti, myös puhtaasti taloudellisten muuttujien ulkopuolella. Ennustamiseen tarvitaan myös kulttuuriin sekä sääntelyyn liittyvien trendinomaisten kehityskulkujen seuraamista. Esimerkiksi niin kutsutun moraalikadon lisääntyminen pankkijärjestelmässä on usein ollut vahva enne lähestyvästä pankkikriisistä.

Narratiivi

Narratiivilla kuvataan prosessia, mitä kautta talouskriisi tai yleinen talouskehitys toteutuu. Sen täytyy nostaa esiin talouden ja markkinoiden epätasapainot, riskit ja haavoittuvuudet.

Narratiivi on kriittinen osa ennusteprosessia, koska talous on ns. elävä organismi, joka kehittyy koko ajan. Ilman kehitystä seuraavaa narratiivia onkin käytännössä mahdotonta ennustaa talouden kehitystä luotettavasti. Vaikka narratiivi on käytännössä vain ”tarina” tulevasta kehityksestä, se pitää perustua jo sattuneisiin tapahtumiin.

Mallinnus

Vaikka narratiivin perusteella pystytään luomaan luotettava ennuste kriisin luonteelle ja todennäköiselle kehityskululle, on epätodennäköistä, että sen avulla pystyttäisiin ennakoimaan kriisin ajankohta, ainakaan kovin tarkasti. Kriisin saapumisen ajankohdan ennakointi vaatiikin tilastollista informaatiota ja/tai ennustemallin, eli talouden tietynasteisen mallinnuksen.

Ennustemallin kannalta keskeinen kysymys on, mitkä muuttujat ennustavat parhaiten mielenkiinnon alla olevan muuttujan kehitystä?

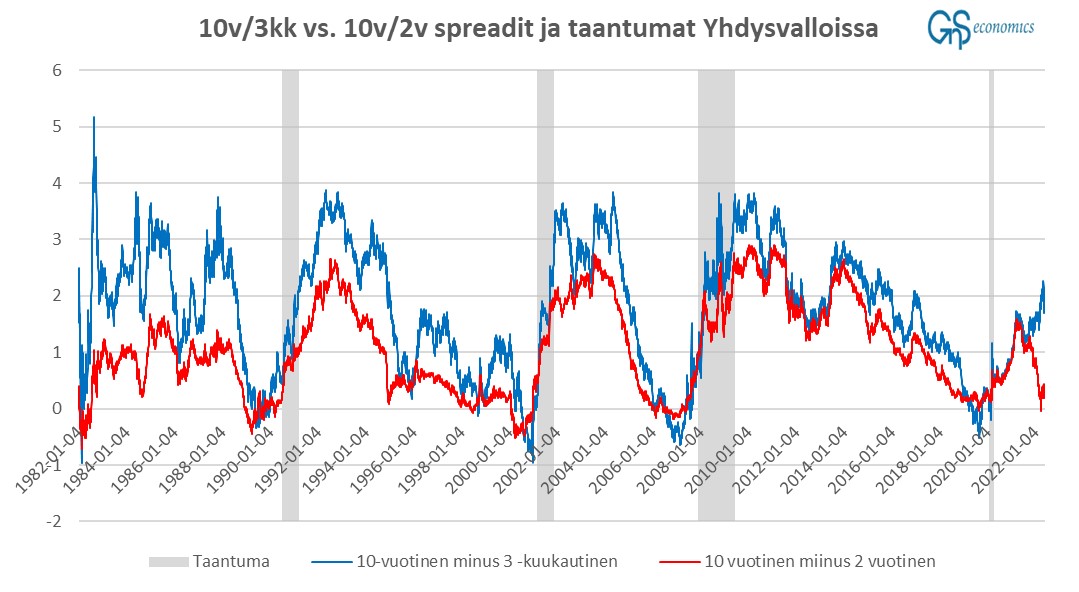

Moni esimerkiksi on aiemmin seurannut tarkasti Yhdysvaltojen liittovaltion velkakirjojen nk. tuotto- tai korkokäyrää. Pitkään uskottiin, että korkokäyrän inversio oli vahva merkki lähestyvästä taantumasta, mitä tuki myös akateeminen tutkimus. Tuo relaatio on kuitenkin nyt hajonnut.

Kuvio. Yhdysvaltojen liittovaltion 10 -vuoden ja kolmen kuukauden maturiteettien sekä 10 -vuoden ja 2- vuoden maturiteettien velkakirjojen korkojen erotukset (spreadit) ja taantumajaksot Yhdysvalloissa. Lähde: GnS Economics, St. Louis Fed, NBER

Esimerkiksi keskuspankki Fedin velkakirjojen osto-ohjelmien muutokset selittävät todennäköisesti kuviossa esitettyjen eri maturiteettien velkakirjojen korkospreadien (erotuksien) divergenssin (erkaantumisen). Käytännössä keskuspankki Fed kontrolloi Yhdysvaltojen liittovaltion velkakirjojen korkoja lähes täysin, minkä takia niistä ei ole saatavilla samaa (sijoittajien) informaatiota kuin aikaisemmin.

Suhdannesyklin loppu (ja paljon muuta)

Maailmanlaajuisen taantuman alku ei ole kaukana, ja ennakoimme sen alkavan loppuvuoden aikana. Ylivelkaantuneet taloudet eivät yksinkertaisesti kestä nopean inflaation ja korkojen nousun yhdistelmää.

Suurin huolenaiheemme ja ongelma maailmantaloudelle on kuitenkin Venäjän ja Ukrainan sota. Se on pitkittynyt ja sodan laajuus lähentelee jo maaliskuun huonointa skenaariotamme. Sota ja siihen liittyvät pakotteet todennäköisesti johtavat maailmankaupan vakaviin häiriöihin ja teollisuudenaloja sekä mahdollisesti yhteiskuntia lamauttaviin puutetiloihin seuraavien 12 kuukauden aikana.

Maailmantalouden näkymät eivät koskaan ole olleet näin synkät!

Lisätietoja

Osta Q-Review 6/2022: Talouskriisien ennustaminen -erikoisraporttiGnS Kaupasta

Tai tilaa Q-Review koko vuodeksi kaupastamme. Katso myös Deprcon -palvelumme.