Monet asiantuntijat tuntuvat odottavan, että olisimme uuden nopean talouskasvuperiodin alussa. Olemme kuitenkin koko kevään varoittaneet, että toipuminen hiipuu mitä lähemmäs kesää pääsemme (katso esim. tammikuun Deprcon katsaus). Nyt tämä hiipuminen on tullut näkyväksi esimerkiksi Saksan huhtikuun teollisuustuotannossa, joka laski 1,0 %, sekä Yhdysvaltojen työllisyysluvuissa, jotka olivat selkeästi alle odotuksien.

Mikä on näkemyksemme tulevien kuukausien suhteen?

Toukokuun maailmantalouden Deprcon katsauksessamme kävimme läpi syitä talouden toipumisen hiipumisen taustalla ja selitimme, miksi huonot talousuutiset todennäköisesti lisääntyvät kesän aikana. Varoitimme myös rahoitusmarkkinoiden lähestyvästä epävakaudesta.

Alta löydät toukokuun 31. päivänä julkaistun ennusteemme kokonaisuudessaan.

Ennusteet

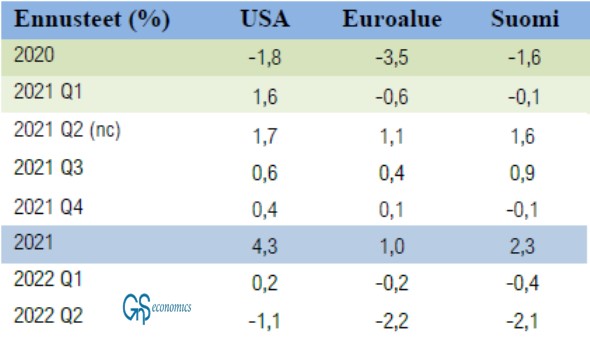

Ensimmäiset nowcastit ennakoivat parantuvia talousnäkymiä vuoden toiselle kvartaalille (ks. kuvio 1). Jopa euroalueen talous, joka on ollut taantumassa vuoden 2020 ensimmäisestä kvartaalista, nousisi takaisin kasvuun.

Kuten olemme varoittaneet koko kevään, ennusteisiin liittyy kuitenkin suuria epävarmuuksia. Kuvaamme näitä tarkemmin alla.

Kuvio 1. Nowcastit ja ennusteet BKT:n kvartaalittaiselle talouskasvulle. Lähde: GnS Economics, OECD

Kiinan velkaelvytys

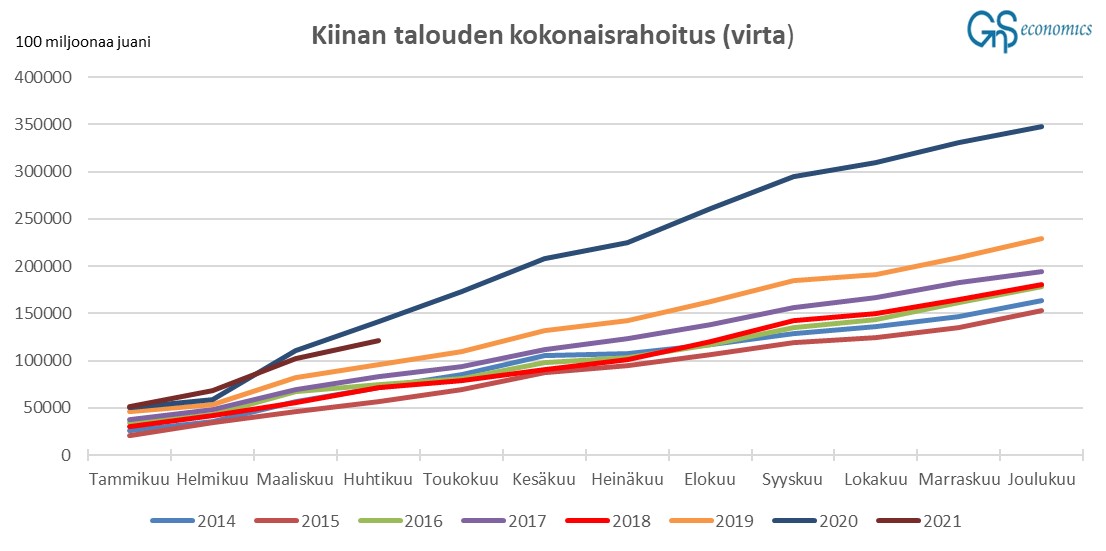

Kiinan talouden kokonaisrahoituksen kasvu hidastui selvästi huhtikuussa, kuten Kiinan johto oli maaliskuun lopussa signaloinut (ks. kuvio 2). Kiinan velkaelvytyksen hidastumisen vaikutuksen pitäisi näkyä maailmantalouden kasvun hidastumisena seuraavien 2-3 kuukauden aikana.

Kiinan suhdanteet, joita velkaelvytys määrittää, ovat ajaneet maailmantalouden kasvua vuodesta 2009 lähtien (ks. kuvio 3). Analysoimme tätäkin tarkemmin alla.

Kuvio 2. Kiinan talouden vuosittainen kokonaisrahoitus (virtaus). Lähde: GnS Economics, Kiinan kansanpankki (PBoC)

Ei niin aurinkoinen ennuste

Vaikka nowcastimme ennakoivat nopeaa talouskasvua toisella kvartaalille, globaali taloustilanne ei ole ihan niin “aurinkoinen”.

Ensinnäkin, talousaktiviteetin nousua on ajanut ensisijaisesti ennennäkemätön fiskaalinen ja rahapoliittinen elvytys Yhdysvalloissa ja euroalueella. Toiseksi, koronarajoituksia ollaan poistamassa Yhdysvalloissa ja Euroopassa, mikä vääjäämättä johtaa talouskasvun nopeutumiseen, kun ravintolat, baarit, elokuvateatterit, museot, ym., avautuvat ja ihmiset alkavat kuluttaa normaalimmin.

Olemme kysyneet koko kevään, kuinka voimakas ja pitkäkestoinen taloudellinen toipuminen tulee olemaan? Pelkäämme, että vastaus on, ”ei kovin”.

Olemme varoittaneet syyskuusta 2017 lähtien, että Kiinan velkaelvytys (nk. luottosykli) ajaa maailmantaloutta ja etenkin valmistusteollisuutta. Nyt Kiinan velkaelvytys siis jälleen hidastuu siitä yksinkertaisesta syystä, että Kiinan talous alkaa olla kyllästetty velalla. Esimerkiksi seuraavien 12 kuukauden aikana on löydyttävä uudelleenrahoitus 1,3 biljoonan dollarin arvosta kotimaista velkaa.

Kiinan velkakirjamarkkina on paisunut yli 18 biljoonan dollarin kokoiseksi, mikä tekee siitä toiseksi suurimman velkakirjamarkkinan maailmassa Yhdysvaltojen jälkeen. On myös selvää, että sen kautta rahoitetaan huomattava määrä tuottamattomia investointeja.

Kuten kuvasimme maaliskuun Q-Review raportissamme, vuoden 2018 lopulla lähes 50 % Kiinan valtio-omisteisista yrityksistä voitiin kutsua ns. zombieyrityksiksi, jotka selviävät ainoastaan halvan lainarahan turvin. Tätä tarjoavat etenkin Kiinan valtion ohjeistuksessa oleva pankkisektori sekä nk. varjopankkisektori ja velkakirjamarkkinat paikallisviranomaisten (aluehallinnon) tukemana.

Kiinan velkaelvytyksen vaikutus maailmantalouteen

Kiina on yrittänyt tasapainottaa talouttaan voimakkaasti hidastamalla velan kasvuvauhtia kaksi kertaa.

Vuonna 2014 alkanut ”deleverointiyritys” johti globaaliin minitaantumaan ja Kiinan asuntomarkkinoiden ajautuminen romahduksen partaalle. Vuoden 2015 lopulla Kiinan johto pelästyi ja aloitti varjopankkisektorin kautta toteutetun valtavan velkaelvytyksen.

Vuonna 2018 alkanut uusi yritys velan kasvu suitsimiseksi johti vakaviin ongelmiin Kiinan pankkisektorilla saman vuoden joulukuussa. Kiina jatkoi velanoton kiristyksiä vuoden 2019 helmikuussa, mutta talouden kasvaneet ongelmat pakottivat Pekingin huomattavasti kasvattamaan velkaelvytystä vuoden 2019 lopulla.

Maaliskuussa 2020, koronasulkujen ajamana, velkaelvytys räjähti “kiertoradalle” (ks. kuvio 2). Nyt Kiina yrittää jälleen suitsia velan kasvua, ja uskomme että se alkaa nopeasti näkyä ympäri maailmaa.

Kiinan luottosyklin muutoksien vaikutus on siirtynyt Eurooppaan noin 2-3 kuukaudessa ja Yhdysvaltoihin 3-4 kuukaudessa (ks. kuvio 3). Odotamme siis, että Euroopan talouskasvu hyytyy viimeistään heinäkuussa, mistä voi näkyä merkkejä jo ensi kuussa. Yhdysvalloissa vaikutus alkaisi näkyä elo-syyskuussa.

Kuvio 3. OECD:n johtavat talousindikaattorit. Lähde: GnS Economics, OECD

Yhdistettynä Yhdysvaltojen rahoitusmarkkinoiden kasvaviin ongelmiin (olemme avanneet niitä blogissamme) arviomme rahoitusmarkkinoiden voimakkaan heilahtelun palaavan elo-syyskuussa. Rahoitusmarkkinoiden taustalla on kuitenkin useita tekijöitä, kuten kryptovaluuttojen hintojen epävakaus, mikä voi johtaa volatiliteetin kasvuun jo aikaisemmin.

Velkakirjakupla, inflaatio ja lähestyvä epävakaus

Kehotamme myös seuraamaan globaaleja velkakirja- ja korkomarkkinoita.

Keskuspankit flirttailevat ajatuksella velkakirjaostojen jäädyttämisestä tai taseen kasvun pysäyttämisestä eli nk. taperingissa. Koska inflaatio-odotukset ovat samanaikaisesti kasvussa, voisi taperin johtaa velkakirjojen korkojen huomattavaan nousuun, mikä voisi johtaa velkavivutettujen hedgerahastojen ja jopa pankkien kaatumisiin.

Vaikka EU:n elpymisrahasto hyväksyttiinkin Suomessa, pinnan alla kuplii muita mahdollisia poliittisia ”maanjäristyksiä”. Kuten olemme varoittaneet, tänä vuonna kannattaa varautua suuriin yllätyksiin.

Näkemyksemme onkin, että olemme matkalla kasvavaan epävarmuuteen ja epävakauteen ei pelkästään rahoitusmarkkinoilla vaan myös politiikasa. Keskuspankit kuitenkin tekevät todennäköisesti kaikkensa rauhan ylläpitämiseksi rahoitusmarkkinoilla, mikä indikoi että kesä voisi olla niillä vielä verrattain rauhallinen.

Odotamme kuitenkin, että syksy tuo mukanaan suuren muutoksen epävakauteen sekä rahoitusmarkkinoilla että taloudessa laajemmin.

Lisäinformaatiota:

Q-review raporteissamme keskitymme erityisesti talouskehitystä sekä markkinoita uhkaavien riskien kartoittamiseen.

Deprcon-palvelusta saat sekä kuukausittaiset maailmantalouden katsaukset että varoitukset maailmantaloutta tai pääomamarkkinoita uhkaavista tapahtumista.