Kuinka koronavirus vaikuttaa talouksiin pitkällä aikavälillä? Jo tähän mennessä pandemia on kasvattanut keskuspankkien roolia ja määräysvaltaa ja supistanut siten merkittävästi yksittäisten taloudellisten toimijoiden vapauksia ja toimintamahdollisuuksia. Minkälaiset ovat siis tulevaisuudennäkymämme?

Nyt ilmestyvässä raportissa hahmottelemme skenaarioita, jotka voivat auttaa meitä irtautumaan nykyisestä taloudellisesta pahoinvoinnista ja pysähtyneisyydestä, eli koronakriisistä. Osa näistä skenaarioista sisältää uusia, aiempaa spekulatiivisempia elementtejä.

Olemme kehitelleet skenaariopohjaisia ennusteita vuonna 2012 tapahtuneesta perustamisestamme lähtien. Useimmiten esitämme kolme skenaariota, joita voidaan luonnehtia yleistermeillä hyvä, paha ja todennäköinen.

Julkaisussamme Q-Review 12/2020 esitetyt kolme skenaariota saivat nyt nimet Uusi normaali, Globaali dystopia sekä Resetointi ja elpyminen. Jo nämä nimet kertovat, että meillä on tosiasiassa vain yksi kestävä tie kohti uutta kasvua ja että tämä tie edellyttää useiden epäterveiden vanhojen rakenteiden purkamista ja uusien järjestelmien käyttöönottoa.

Mutta kuinka tähän epäsuotuisaan tilanteeseen oikein päädyttiin?

Yhdysvaltojen keskuspankki viitoitti tien

Sitten 1930 luvun, “rahapolitiikasta” on tullut keskeinen ase taistelussa taloudellista taantumaa vastaan.

Vuonna 1987 Yhdysvaltain Keskuspankin, Fedin, tuolloinen johtaja, Alan Greenspan, laajensi keskuspankin säätelytoimia takaamalla rahamarkkinoiden toiminnan laskemalla korkoja ja tarjoamalla miljardien dollarien edestä likvidiä rahaa sen jälkeen, kun osakemarkkinat olivat romahtaneet lokakuun 19. päivänä. Tämä oli tuohon aikaan valtava määrä rahaa. Fed:in likviditeettitakaus tuli sittemmin tunnetuksi ‘Greenspanin puttina’.

Vuosien 2007-2008 globaalin finanssikriisin jälkeen keskuspankkien interventiopolitiikka on ajautunut ylikierroksille, kun useat keskuspankit ovat asettaneet korot erittäin mataliksi tai jopa negatiivisiksi. Lisäkeinoina keskuspankit ovat käyttäneet myös laajoja varallisuuserien ostoja, jotka Ben Bernanke nimesi määrälliseksi keventämiseksi, “quantitative easing” (QE).

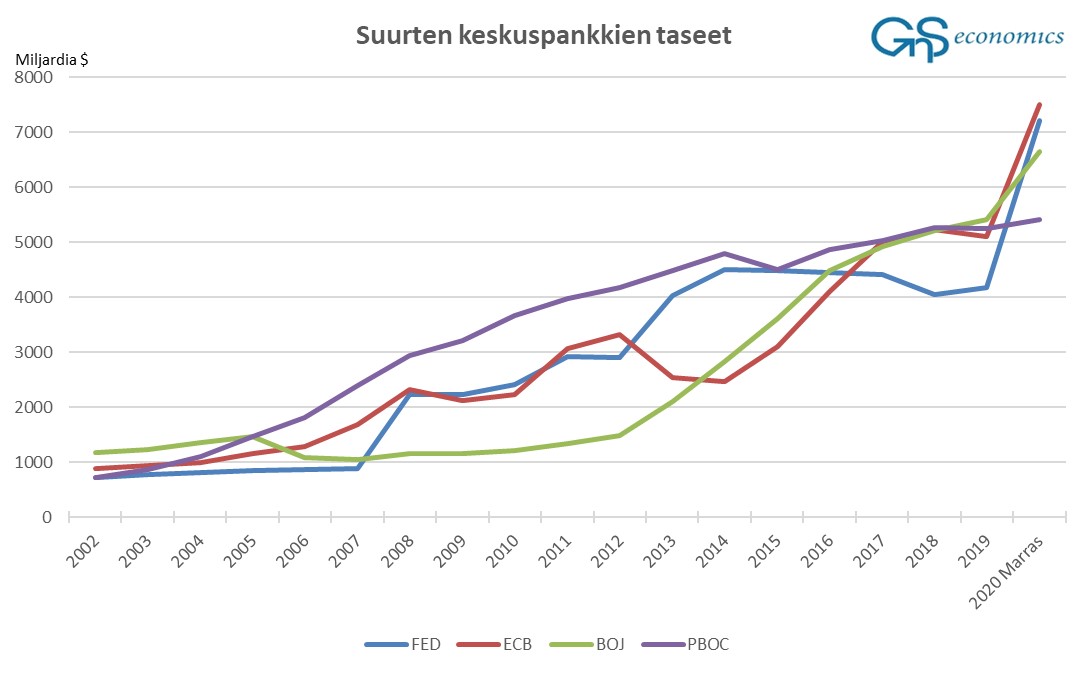

Olemme usean vuoden ajan varoittaneet, että edellä kuvattu jo pitkään jatkunut keskuspankkipolitiikka on ”zombifioinut” maailmantaloutta ja vääristänyt vakavasti riski/tuottosuhdetta sekä rahamarkkinoilla että reaalitaloudessa (ks. kuvio). Maaliskuusta 2020 lähtien koronaan liittyneet keskuspankkien uudet tukitoimet ovat käytännössä sosialisoineet merkittävän osan pääomamarkkinoista (katso Q-Review 6/2020).

Kuvio. Euroopan, Japanin, Kiinan ja Yhdysvaltojen keskuspankkien taseet. Lähde: GnS Economics, BoJ, ECB, Fed, PBoC

Globaali ’japanisaatio’

Useat ekonomistit ovat varoittaneet, että maailmantalous saattaa olla ajautunut ns. Japanin tielle, joka johtaa vääjäämättä kohti zombifikaatioksi kutsuttua tilaa, jossa elinkelvottomia, tappiollisia yrityksiä pidetään pystyssä erilaisten tukitoimien avulla. Yritykset, joiden tulisi kaatua, eivät kaadu, vaan jatkavat kannattamatonta toimintaansa. Olemme jo aiemmin kuvailleet yksityiskohtaisesti Japanin 1990-luvulla valitsemaa tietä tässä blogi-sarjassamme.

Muutamat Japanin kaltaiset rikkaat maat voivat todella kulkea “Japanin tiellä” pitkäänkin, sillä ne voivat aina saada tarvitsemaansa tukea globaalilta yritysmaailmalta ja toimintakykyisiltä pankeilta. Mutta kokonaisuutena ottaen maailmantalous, tai edes mikään merkittävä osa siitä, ei voi toimia samoin, sillä tarvittavaa zombifoituneet pankit ja yritykset eivät pystyä tarjoamaan riittävästi kysyntää tai pääomaa. Maailmanlaajuinen ”Japanisaatio” ei siis ole toimiva vaihtoehto.

Dystopia vai elpyminen?

Skenaarioista, jotka johtavat meidät pois koronakriisistä, jäljelle jäävät siis Globaali Dystopia sekä Resetointi ja elpyminen.

Joulukuun 2018 raportissamme käsittelimme ensimmäistä kertaa kolmea eri maailmantalouden kriisiytymismahdollisuutta. Eräässä näistä skenaariosta arvioimme, että kriisiytymisen pysäyttämiseksi keskuspankkien olisi ostettava erittäin suuri osa tai jopa enemmistö tuon hetkisistä riskisijoituksista, joita arvelimme olevan noin 400 biljoonaa dollaria.

Valitettavasti tällä hetkellä näyttää siltä, että on olemassa vieläkin pahaenteisempi mahdollisuus; keskuspankit harkitsevat nyt digitaalisen valuutan liikkeellelaskua. Tämä muuttaisi syvällisesti ja pysyvästi talouksien rakenteita tavalla, joka ilmenisi kaikkialla.

Onneksi on olemassa positiivisempiakin kehityskulkuja pois koronakriisistä, mutta nämä edellyttävät keskuspankkien määräysvallan pienentämistä, keskuspankkijärjestelmän uudelleenorganisoimista tai jopa sen alasajoa. Tämä riistäisi valtioiden runsaudensarven ja poistaisi niiltä mahdollisuuden ylläpitää asemaansa ja tavoitteitaan setelirahoituksella. Heikoimmat valtiot saattaisivat siis ajautua maksukyvyttömyyteen tai vakavaan velkakriisiin. Toisaalta sekä talousjärjestelmän vapaus että vastuunalaisuus kasvaisivat.

Koronakriisin jälkiseuraukset

Loppujen lopuksi aivan tavalliset kansalaiset valitsevat sen skenaarion, johon lopuksi päädymme. Huolta aiheuttaa kuitenkin globaalien poliittisten johtajien kiire laskea liikkeelle keskuspankin digitaalista rahaa, sekä ”Bretton Woods 2.0”, joka todennäköisesti muodostuisi keskuspankkien digitaalisista valuutoista. Kaikki näitä tarjotaan teiksi ulos koronakriisistä.

Vuosi sitten kaikki edellä esitetty olisi kuulostanut useimpien mielestä uskomattomalta. Tämäntapaisia näkemyksiä esittivät vain erittäin skeptiset teoreetikot. Esimerkiksi Globaali dystopia vaikutti vuosi sitten lähinnä mielikuvitukselliselta salaliitoteorialta, mutta tänään se näyttää pelottavan todelliselta mahdollisuudelta. Meidän, tavallisten kansalaisten, on huomioitava Globaalin dystopian mahdollisuus ja vastustettava sitä, että emme huomaamattamme menettäisi meille elintärkeitä taloudellisia ja poliittisia vapauksia.

Sen sijaan Resetointi ja elpyminen – skenaario tarjoaa mahdollisuuden vaurauteen ja vapauteen. Tosin se on lyhyellä tähtäyksellä skenaarioista haastavin, mutta useimmat voitot saavutetaankin uhrauksien kautta. Joudumme ehkä uhraamaan jonkin osan nykyhetken hyvinvoinnistamme, mutta samalla takaamme tulevaisuuden kasvumahdollisuudet ja säilytämme kaikkein tärkeimmän, taloudellisen vapautemme. Luultavasti tulevat sukupolvet arvostavat tämäntapaista ratkaisua.

Vuosi 2021 on todennäköisesti ratkaiseva. Kannattaa olla hereillä ja valmistautua edessä oleviin haasteisiin.

Lisäinformaatiota:

Osta Q-Review: Jälkiseuraamukset -raporttiGnS Kaupasta

Tutustu loppuvuoden tarjoukseen Q-Review raporttiemme vuositilaajille kaupassamme.

Seuraamme talouskriisin etenemistä tarkemmin Deprcon -palvelussa. Voit tilat senGnS Kaupasta