Poikkeuksellisen epävarmasta poliittisesta ja taloudellisesta tilanteesta johtuen päätimme julkaista joulukuun 2020 maailmantalouden ennusteemme kokonaisuudessaan. 15.12 julkaistut ennusteemme maalaavat kuvan äärimmäisestä epävarmuudesta, minkä takia talouskehitystä on tällä hetkellä käytännössä mahdotonta ennustaa.

Ne kertovat myös, miksi suhtaudumme niin kriittisesti monien muiden ennustelaitosten esittämiin, mielestämme ylioptimistisiin maailmantalouden lähitulevaisuuden kasvunäkymiin.

Maailmantalouden valtaviin epätasapainoihin, kuten valtioiden ylivelkaantumiseen ja rahoitusmarkkinakupliin, ei ole helppoa eikä nopeaa ratkaisua. Olemme syvässä talouskuopassa, joka on naamioitu “töyssyksi” valtavalla velka- ja rahapoliittisella elvytyksellä.

Tässä joulukuun ennusteemme.

Lähtökohdat

Joulukuun 2019 Q-Review -raportissa varoitimme, että maailmantalouden romahduksen kolmannen vaiheen aikana zombifioitu yrityssektori tuottaisi “konkurssitulvan” taantuman iskiessä. Tämä johtaisi pankkikriisin puhkeamiseen Euroopassa.

Koronaviruspandemia ja sulkutoimet uhkasivat ajaa yrityssektorin konkurssien ”aaltoon”, mutta tätä on lykätty hallitusten valtavilla velkaelvytysoperaatioilla, myöntämällä avustuksia ja luomalla velkamoratorioita, sekä keskuspankkien tarjoamalla halvalla rahoituksella. Euroopan pankkiviranomaisen tuore tutkimus osoitti, että Euroopan pankit ovat hyödyntäneet moratorioita voimakkaasti. Niitä ovat käyttäneet etenkin ranskalaiset, italialaiset ja espanjalaiset pankit.

Nämä toimet myöhensivät pankkikriisin puhkeamista, jonka arvioimme toukokuun erikoisnumerossamme alkavan syksyllä. Mutta vaikka nämä ponnistelut pysäyttivät konkurssitulvan, vaikeuksissa olevista yrityksistä muodostuva ongelma ei luonnollisesti kadonnut. Päinvastoin. Velkaongelmat ovat kasvamassa moratorioiden pinnan alla.

Vaikeuksissa olevien, mutta ei kaatuvien (zombifioitujen) yritysten määrä on kasvanut hälyttävän nopeasti viime kuukausien aikana. Joten kun moratoriot ja ylimääräiset tuet lopulta poistetaan, syntyy vielä suurempi yritysten konkurssiaalto. Voimme jopa kuvata sitä yritysten konkurssien ”jyrkänteeksi”. Pankkisektori ei tule kestämään sitä.

Kuinka pitkään?

Lisäksi keskuspankit ovat jatkaneet taseidensa paisuttamista. Fedin tase on tällä hetkellä yli 7200 miljardia dollaria ja EKP:n tase yli 6900 miljardia euroa. Niistä on tullut sekä yritysten että valtion lainakorkojen hallitsijoita.

Rahoitusmarkkinat ovat periaatteessa ”gosbankisoitu”. Hallitukset ja keskuspankit ovat siis aiheuttaneet sekä yrityssektorin zombifikaation, että rahoitusmarkkinoiden gosbankisaation.

Kuinka kauan tätä voidaan jatkaa? Koska elämme tällä hetkellä keinotekoisesti pystyssä pidetyssä taloudessa, kaikki talousennusteet ovat täysin riippuvaisia kahdesta erittäin tekijästä:

- sekä poliitikkojen että keskuspankkiirien poliittisen päätöksenteon mielivaltaisuudesta, ja

- talouden toimijoiden kyvystä pitää tilanne hallinnassa, kun talous muuttuu yhä keinotekoisemmaksi.

Nämä luovat talousennusteisiin valtavaa epävarmuutta.

Keskuspankkiirien tasapainoiluharjoitus

Keskuspankkiirien keskuudessa kysymys keskittyy rahoitusmarkkinoiden ja pankkisektorin sosialisoinnin tasoon, jonka he sekä poliitikot ovat halukkaita hyväksymään. Monet keskuspankkianalyytikot väittävät, että on olemassa yläraja sille, kuinka pitkälle keskuspankkiirit sallivat sosialisoinnin menevän.

Ei tiedetä, missä raja kulkee, mutta analyytikkojen mielestä on ilmeistä, että keskuspankkiirit eivät ole halukkaita ostamaan ”joka ainutta riskialtista omaisuuserää”. Onkin erittäin epätodennäköistä, että kukaan keskuspankkiiri haluaisi tulla muistetuksi pääomamarkkinoiden tuhoajana.

Lisäksi politiikka todennäköisesti astuu kuvaan jossain vaiheessa. Esimerkkinä tästä on Yhdysvaltain valtionvarainministerin, Steven Mnuchinin päätös sallia joidenkin valtiovarainministeriön toimeksiantoa edellyttävien pandemian tukiohjelmien päättyä joulukuussa.

Poliitikkojen johtaessa tällä hetkellä monia keskuspankkeja, kuten EKP:tä, niiden tulevaisuuden linjasta vallitsee kuitenkin suuri epävarmuus. Kuinka politisoituneet keskuspankkiirit ja poliittiset johtajat reagoivat, kun rahoitusmarkkinat alkavat murentua ja valtioiden velkakirjojen korot nousta? Varmaa vastausta tähän ei voi antaa etukäteen.

Aikaisempien politiikkapäätöksien vaikutukset

Keskuspankit eivät kuitenkaan voi taata luottamusta pankkijärjestelmää kohtaan, koska ne eivät voi antaa pankkisektorin tappiollisille lainoille ja tappioille vakuuksia. Ne voivat vain tarjota pankeille halpaa rahoitusta (luottoa) ja toivoa tämän riittävän ylläpitämään luottamusta pankkien välisillä lainamarkkinoilla. Tätä luottamusta voivat nousta uhkaamaan monet tekijät.

Oletetaan, että spekulointi jonkun suuren euromaan erosta alkaa. Tämä johtaa välittömästi valuuttariskin syntymiseen kaikissa eroavan maan pankeille tehdyissä lainoissa. Miksi pankit hyväksyisivät äkillisen valuuttariskin pankkien välisillä markkinoilla?

Äkilliset, epäonnistuneista ”johdannaisvedoista” tai laiminlyödyistä lainoista syntyvät tappiot yhdessäkin suuressa pankissa voivat myös helposti rikkoa luottamuksen paitsi kyseiseen pankkiin myös koko pankkijärjestelmään. Sijoittajat saattavat äkillisesti vetäytyä heikoksi kokemansa pankin osakkeista, mikä veisi luottamuksen pankin toimintaan. Tällekään keskuspankki ei mahtaisi mitään, ellei se alkaisi pankin omistajaksi ostamalla sen osakkeita!

Sitä vastoin keskuspankki voisi perustaa roskapankin, joka ostaisi pankeilta tappiollisia arvopapereita ja lainoja. Se kuitenkin vaatisi pankkiviranomaisten yhteistyötä, ja se voisi helposti rikkoa sekä tallettajien että muiden pankkien luottamuksen heikoiksi koettuihin pankkeihin.

Zombieista, ajoituksesta ja epävarmuudesta

Mitä suuremmaksi zombieyritysten osuus taloudessa kasvaa, sitä hauraammaksi ja heikommaksi talous muuttuu. Tulee raja, jonka jälkeen moratorioiden vähäinenkin helpottaminen johtaa yritysten maksukyvyttömyyden ja konkurssien jyrkkään kasvuun. Käytännössä tämä tarkoittaa, että poliitikot ja keskuspankkiirit joutuvat politiikkansa vangeiksi, jos he jatkavat sitä riittävän kauan.

Se piste voi olla jo saavutettu.

Mutta milloin kriisin voi odottaa puhkeavan? Se, että Italia ja Espanja aloittavat tällä tietoa moratorioidensa päättämisen ensi vuoden alussa, antaisi aihetta olettaa finanssikriisin alkavan ensi vuoden ensimmäisen ja toisen neljänneksen välillä. Jatkamalla moratorioita sekä finanssipoliittisia ja rahapoliittisia tukitoimia kriisi todennäköisesti lykkääntyisi.

Pinnan alla lymyää kuitenkin useita epävarmuustekijöitä. Näitä ovat poliittinen epävarmuus ja jopa aseellisten yhteenottojen mahdollisuus sekä esim. koronaviruksen mahdollinen mutaatio kevään todennäköisessä kolmannessa aallossa. Rokote auttaa taloutta todennäköisesti vasta loppuvuodesta, mikä on liian myöhään.

Mellakat nykyistä poliittista järjestelmää vastaan voivat myös syttyä ilman ennakkovaroitusta. Kaikki tämä lisää talousennusteissa tällä hetkellä vallitsevaa suurta epävarmuutta. Tämän edessä jokaisen talousennustajan olisi hyvä olla nöyrä.

Ennusteet

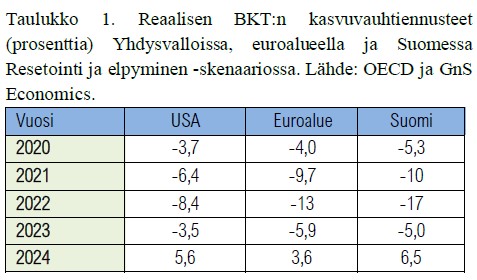

Taulukossa 1 esitämme ennusteet (arvaukset) neljännesvuosittaisesta kasvusta Resetointi ja elpyminen -skenaariossa. Niissä oletetaan, että Euroopan pankkikriisi puhkeaa vuoden 2021 toisella vuosineljänneksellä.

Resetointi ja elpyminen -skenaarion ennusteet vuosille 2021-2023 ovat synkkiä. Ennustamme reaalisen BKT:n laskevan 20-30 %. Tässä skenaariossa näemme kuitenkin nopean elpymisen alkavan vuonna 2024.

Koska olemme Q-Review 9/2020 -numerossa esittäneet skenaarioennusteita, jotka lyhyellä aikavälillä seuraavat tässä raportissa esitettyjä skenaarioita, emme toista niitä tässä. On myös ensiarvoisen tärkeää ymmärtää tämänhetkisiin talousennusteisiin liittyviä valtavia epävarmuustekijöitä. Ennusteet ovatkin tällä hetkellä vain arvauksia.

Maailmantalous keikkuu romahduksen partaalla

Läpikäytyjen epävarmuuksien takia maailmantalouden kehitystä ei mielestämme voi tällä hetkellä ennustaa millään järkevällä virhemarginaalilla. Epävarmuutta aiheuttavia tekijöitä on yksinkertaisesti liikaa ja niiden kokoluokka on valtava.

Maailmantalouden hauras onkin noussut äärimmäisen huolestuttavalle tasolle.

Rahoitusmarkkinat ovat ilmiselvässä kuplassa etenkin Yhdysvalloissa. Siellä osakemarkkinat ovat nousseet uusiin ennätyksiin samalla kun niin kutsuttuun roskalainaluokkaan luokiteltujen yritysten velkakirjojen korot ovat laskeneet ennätysalas (ks. kuvio). Huomioiden, että Yhdysvallat on edelleen taantumassa, tässä ei yksinkertaisesti ole mitään järkeä!

Kuvio. Investointiluokkaan kuulumattomien (“roskalainaluokan”) yhdysvaltalaisten yritysten velkakirjojen keskiarvokorko. Lähde: GnS Economics, St. Louis Fed

Yli kymmenen vuotta jatkuneista elvytystoimista ja niiden äärimmäisestä kiihtymisestä kuluneen vuoden aikana voidaankin tehdä vain yksi johtopäätös. Pää on tulossa vetävän käteen. Keskuspankkien ja hallituksien poikkeustoimet voivat vielä tukea maailmantaloutta hetkeen aikaa, mutta kun niiden teho hiipuu riittävästi, maailmantalouden romahdus todennäköisesti alkaa.

Vastassamme ei olekaan enää pelkästään talouskriisin, vaan maailmantalouden romahduksen uhka! Sen mahdollisuuteen on syytä alkaa varautua.

Lisäinformaatiota:

Q-Review: Jälkiseuraamukset -raportti, missä käymme läpi myös koronaviruspandemian todennäköiset loppuskenaariot, on saatavillaGnS Kaupasta

Q-Review raporteissa analysoimme ja ennustamme maailmantalouden kehitystä sekä riskejä. Voit ostaa vuositilauksen, joka sisältää myös pääsyn KriisivarautumisraportteihimmeGnS Kaupasta

Deprcon -palvelumme tarjoaa kuukausittaiset katsaukset maailmantalouteen, ja se sisältyy varoituspalvelu äkillisten poliittisten tai taloudellisten riskien varalta. Voit ostaa Deprcon -palvelumme joko vuosi- tai kuukausitilauksellaGnS Kaupasta