Maailmantalous on matkalla muutokseen. Olemme analysoineet tulevaa talouskriisiä maaliskuusta 2017 lähtien. Tänä aikana olemme osoittaneet, että keskuspankkien poikkeustoimet ovat johtaneet varallisuuserien kupliin ja talouskasvun perustan rapautumiseen kautta maailman. Nämä ovat ajamassa maailmantalouden poikkeuksellisen syvään talouskriisiin.

Talouskriisit eivät kuitenkaan ole pelkkää ”tulta ja tulikiveä”. Ne uudelleen hinnoittelevat valtavan määrän kiinteää omaisuutta ja rahoitusvarallisuutta. Sijoittajien suurin uhka onkin sijoitusvarallisuuden pitäminen sellaisissa kohteissa, jotka vaikeuttavat tai jopa täysin estävät voimakkaasti halventuneiden omaisuuserien ostamisen kriisin syvimmässä vaiheessa.

Kuinka sitten jouduimme tähän tilanteeseen?

Kriisistä “kaiken kuplaan”

Kun maailmantalous ajautui kriisiin vuonna 2008, maailman johtavat vastasivat päättäväisesti. Korkoja laskettiin, talletukset taattiin, pankeille tarjottiin pääomitusta ja velkaelvytysohjelmia käynnistettiin. Nämä poikkeustoimet pysäyttivät kriisin etenemisen.

Kaikki ei kuitenkaan ollut kohdallaan. Lyhyen ja odotetun nopean nousun jälkeen, maailmantalouden kasvu alkoi hiipua. Euroopan talouskriisi ravisteli maailmantaloutta vuosina 2010–2012, mutta jokin perustavammanlaatuinen varjosti toipumista. Lähes kenenkään huomaamatta tuottavuuden kasvu taantui vuonna 2011.

Kun talous kasvaa ns. orgaanisesti, itseään tukien, pääomainvestoinnit ja työvoiman lisääminen kasvattavat tuotantoa enemmän kuin mitä niiden yhteenlaskettu summa ennakoisi. Tätä kutsutaan tuottavuuden kasvuksi, jota teknologinen kehitys yleensä ajaa.

Kuten Q-Review 1/2019 selitimme, elintasomme nousun taustalla keskeisesti vaikuttava tuottavuuden kasvu taantui keskuspankkien ja poliitikkojen jatkuvan talouden toimintaan sekaantuminen seurauksena. Halpa, runsaasti saatavilla oleva rahoitus yhdistettynä pankkien ja yritysten pelastustoimiin korruptoivat talouden tehden sen kyvyttömäksi selviytymään ilman tukea.

Jatkuva markkinamanipulaatio luo lisäksi hauraat pääomamarkkinat, jotka niin ikään ovat jatkuvan tuen tarpeessa. Tästä on saatu kevään aikana esimakua, kun Yhdysvaltojen keskuspankki Fed on jatkuvasti helpottanut vielä viime vuoden lopulla tiukaksi aiottua tämän vuoden rahapolitiikkaa. Jos rahoitusmarkkinat on totutettu jatkuvaan fiskaali- ja rahapoliittiseen tukeen, ne eivät kestä pystyssä ilman sitä.

Ennätyselvytyksestä hauraaseen maailmantalouteen

Rahoitusmarkkinat lähes kohtasivat “tilinteon hetkensä” vuodenvaihteessa. Joulukuussa pääomamarkkinoiden alamäki oli niin jyrkkä, että se ennakoi markkinoiden täydellistä romahtamista. Keskuspankkiirit pelästyivät. Kuluvan vuoden ensimmäisinä päivinä Fed muutti linjansa useista koronnostoista ja automaattisesti etenevästä taseen pienentymisestä koronnostojen perumiseen ja taseen pienentämisen lopettamiseen. Tuo täyskäännös on edelleen jatkunut Fedin signaloidessa mahdollisista ohjauskoron alennuksista kesäkuun alussa.

Ennen Fedin täyskäännössä Kiinan keskuspankki oli jo työntänyt pankkisektorilleen ennätysmäärän rahoitusta joulukuun puolivälistä alkaen. Nämä toimet käänsivät pääomamarkkinoiden suunnan, mutta reaalitalous jatkoi heikentymistään.

Ensimmäiset merkit selkeät merkit maailmantalouden suhdanteen heikentymisestä saapuivat viime vuoden loppupuolella. Kiinan talous alkoi osoittaa hidastumisen merkkejä, kuten myös euroalueen talousveturi Saksa. Heikkous oli kuitenkin pidempää perua.

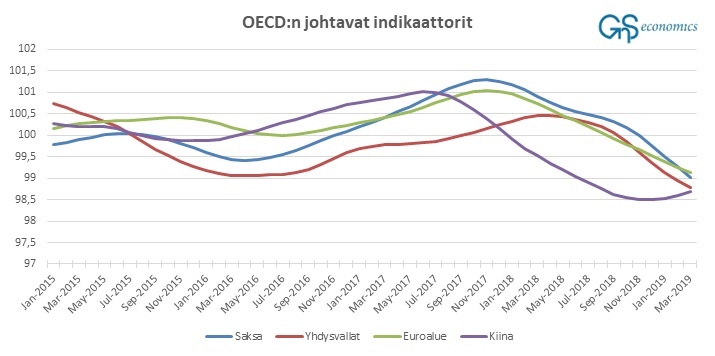

OECD:n julkaisevat talouden johtavat indikaattorit kertovat, että maailmantalouden vauhti oli alkanut hidastua jo vuoden 2018 alkupuolella ja Kiinassa jopa jo syksyllä 2017 (ks. kuvio 2). Varoitimme 2017 lokakuussa, että Kiinan taloutta uhkaa vakava hidastuminen, kun lokakuun puolivälissä pidetyn Kiinan kommunistisen puoleen 9 kongressia edeltänyt elvytyspiikki hiipuu. Johtavien indikaattorien mukaan juuri tämä oli globaalin taloussuhdanteen huippu, josta alamäki alkoi. Käänne indikaattoreissa vuoden 2019 alussa heijastelee Kiinan ennätyksellistä elvytystä ensimmäisellä kvartaalilla, mikä kuitenkaan ei ole jatkunut.

Hauraudesta (todennäköiseen) globaaliin romahdukseen

Keskuspankit saattavat yrittää pääomamarkkinoiden kuplan ylläpitämistä lisäämällä likviditeettiä. Tämä tulee kuitenkin olemaan toivoton yritys. Laskumarkkinat aina tulevat, ja reaalitalous aina viimeksi määrää pääomamarkkinoiden suunnan. Mitä pidempään markkinatuki jatkuu, sitä suuremmaksi kasvaa markkinaromahduksen todennäköisyys taantuman saapuessa.

On kaksi syytä, miksi keskuspankkien toimilla on enää hyvin vähän vaikutusta reaalitalouteen. Ensinnäkin, ne ovat tarjonneet rahapoliittista elvytystä 11 vuoden ajan, mikä on huomattavasti vähentänyt rahapolitiikan vaikutusta. Toiseksi, Kiina on ajanut maailmantaloutta vuoden 2019 ensimmäisestä kvartaalista lähtien. Esimerkiksi 55 % kaikesta maailmantalouteen luodusta uudesta rahasta on tullut Kiinasta, kuten on noin 52 % suurten teollistuneiden maiden pääomainvestoinneista. Kiina on kannatellut maailmantaloutta ennennäkemättömän velkaelvytyksen voimin, mikä on tehnyt sekä Kiinan että globaalin talouden erittäin riippuvaiseksi velan nopeasta kasvusta. Tämä on luonnollisesti täysin kestämätön yhtälö.

Koska maailmantalouden hidastuminen on alkanut jo vuoden 2017 lopulla (ks. yllä), sen taustalla eivät ole kauppasodat, liian kireä rahapolitiikka tai julkisten investointien puute (euroalueella). Maailmantalouden noususuhdanne on yksinkertaisesti tullut tiensä päähän. Ilman presidentti Trumpin suurta velkaelvytystä (veroleikkauksia), olisimme todennäköisesti jo taantumassa.

Bunkkeri?

Sijoittajien kannalta hankalin ongelma on keskuspankkien poikkeusohjelmien luoma ”kaiken kupla”. Se kattaa käytännössä koko velkakirjamarkkinan, yritysten lainapapereista valtioiden velkakirjoihin (ks. esim. Q-Review 1/2018 ja Q-Review 4/2018). Koska velkakirjamarkkinoilla on myös suuri rooli yrityksen rahoituksen sekä globaalin likviditeetin tarjoajana, sen romahtaminen voisi helposti romahduttaa myös maailmantalouden.

Tämän nousukauden todellinen riski eivät ole olleetkaan osakemarkkinat, vaan velkakirjamarkkinat. On todennäköistä, että juuri yrityslainojen markkinoiden romahduksen uhka pelästytti Fedin johtaja Powellin ja sen johtokunnan vuoden 2018 lopulla.

On selvää, että “kaiken kupla” vähentää selkeästi turvallisten sijoituskohteiden määrää. Keskuspankkien markkinamanipulaatio on kuitenkin tehnyt tilanteesta vielä vaarallisen. Romahdus ei uhkaa pelkästään pankkeja tai rahoitusmarkkinoita, mutta myös kansallisvaltioita. Kun hinnoittelu on niin pahasti vääristynyt, kun se nyt pääomamarkkinoilla on, ne eivät enää heijastele arvopapereiden, kuten valtionlainojen, todellista riskiä, vaan markkinamanipulaation tasoa.

Tässä raportissa käymme läpi tulevan talouskriisin dynamiikan, esitämme sijoittajan ”bunkkerin” rakennusaineet sekä esitämme vaihtoehtoja likviditeetin turvaamiseksi kriisin varalta. Jatkamme kriisin johtavan tien sekä varautumisvaihtojen kartoittamista myös tulevissa Q-Review -raporteissa.

Osta Varautujan bunkkeri -raporttiGnS Kauppa

Tilaa Q-Review -raporttimme vuodeksi (4 numero)GnS Kauppa