Lopetamme suomenkielisen materiaalin julkaisemisen

Olemme päätyneet siihen, että lopetamme suomenkielisen materiaalin julkaisemisen. Tähän on

Olemme päätyneet siihen, että lopetamme suomenkielisen materiaalin julkaisemisen. Tähän on

Talousennustamista usein epäillään. Joidenkin mielestä se ei edes ole mahdollista.

24. päivä helmikuuta, ”mahdoton” tapahtui Venäjän aloittaessa hyökkäyksensä Ukrainaan. Kyseessä

Tämä vuosi on tuonut esille täysin uudenlaisen uhan. Vaikka olemme

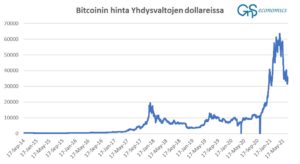

Kryptovaluuttojen määrä ja suosio on noussut raketin lailla viime vuosina.

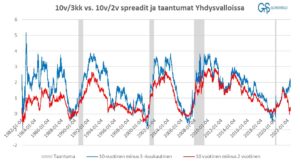

Monet asiantuntijat tuntuvat odottavan, että olisimme uuden nopean talouskasvuperiodin alussa.

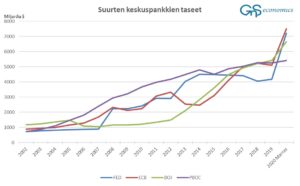

Olemme varoittaneet maailmantalouden hauraudesta syyskuusta 2017 lähtien. Maailmantalouden zombifioitumisesta varoitimme

Poikkeuksellisen epävarmasta poliittisesta ja taloudellisesta tilanteesta johtuen päätimme julkaista joulukuun

Kuinka koronavirus vaikuttaa talouksiin pitkällä aikavälillä? Jo tähän mennessä pandemia

Nyt, kun ”Black Friday” on taas täällä, on hyvä muistaa,

Meneillään olevan talouskriisin akuuteimmat vaiheet lähestyvät lähestymistään. Kriisivarautuminen -sarjassamme olemme

Joulukuussa 2018 julkaisimme ensi kertaa skenaariot, joissa analysoimme sitä, miten